ヤマトホールディングス株式会社

業種:運輸業、郵便業

| 掲載日 | 2023年6月15日 |

|---|---|

| 適応分野 | 産業・経済活動 |

会社概要

ヤマトホールディングス株式会社

ヤマトホールディングス株式会社は、1919年創業で、運輸業であるヤマト運輸株式会社を含むヤマトグループの持ち株会社である。同グループでは、「宅急便」など各種輸送事業や、輸送に関わる各種サービス事業を国内外で展開している。

気候変動による影響

サステナブル経営を実現するにあたり、気候変動に関連する影響分析を行ない、リスクや機会を把握・認識して対応策を中長期の計画に組み入れることで持続的な事業成長つなげる必要があるため、TCFD提言に基づく情報開示に取り組んだ。気候変動による短期リスクとして、異常気象の激甚化や頻度の上昇による営業停止、施設・設備の損壊・損失による修理費用の増加などの物理的なリスクが危惧される。また中期・長期機会やリスクとしては、気候変動へ適応するための設備投資の増加や炭素税など費用増加リスクがある一方で積極的に環境負荷低減に取り組むことで顧客獲得の機会に繋げることができると想定している。

取り組み

当グループは、気候変動問題が社会と企業に与えるリスクと機会を洗い出し、影響を評価し、対応策を立案していくことが、事業の持続可能性に不可欠であると認識している。そのことから、気候関連財務情報開示タスクフォース (TCFD)提言に基づいて、2021年度ヤマト運輸株式会社を対象にシナリオ分析を行っており、また2022年9月にTCFD提言に賛同を表明し、同年11月に情報を開示した。

シナリオ分析においては、STEP1でリスクと機会について状況把握、STEP2で想定する気候シナリオを定義、STEP3でシナリオに基づく事業への影響評価、STEP4で影響に対する対策の定義を行った。以下に気候変動への適応に関する分析結果を記載する。

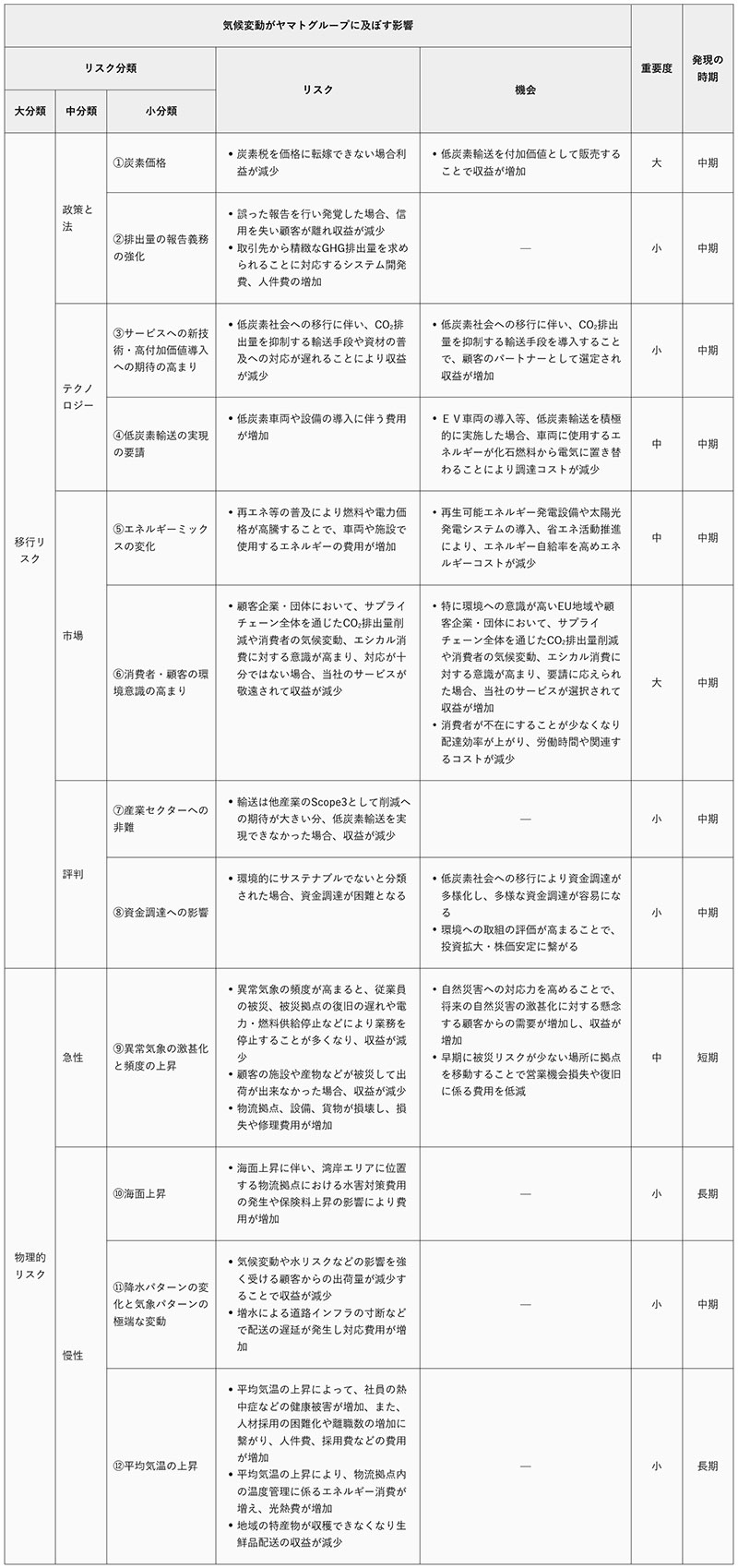

- STEP1 リスク重要度の評価

移行リスク・物理的リスクに分類し、リスク・機会の重要度と発現時期について分析した(図1、注1、注2)。

- STEP2 シナリオ群の定義

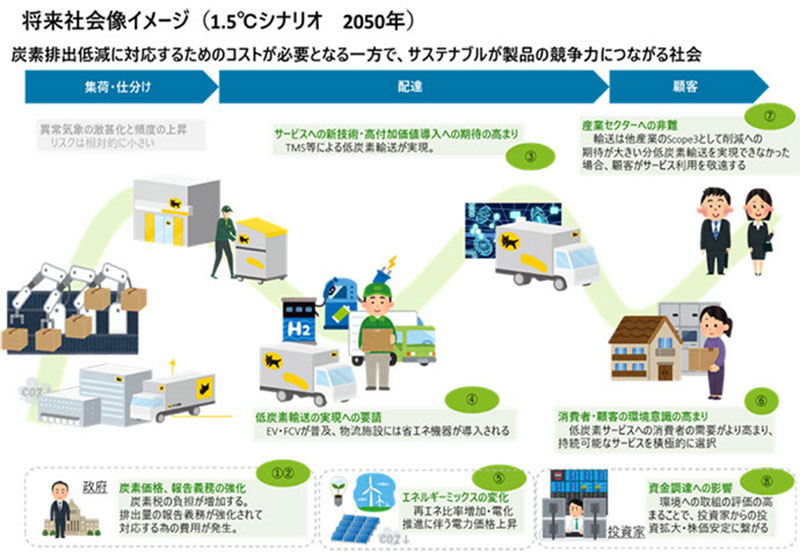

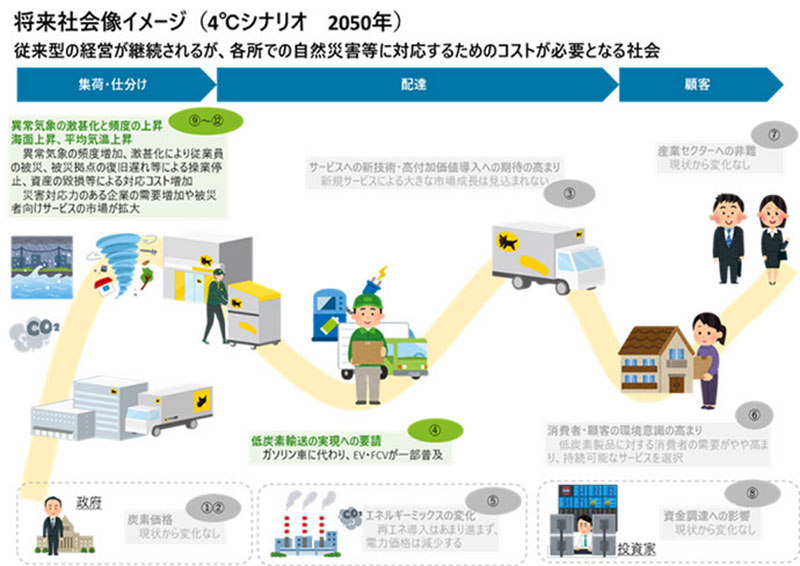

シナリオ分析では、2021年度ヤマト運輸株式会社を対象に、国連気候変動に関する政府間パネル (以下、IPCC)や国際エネルギー機関 (以下、IEA)の情報(注3)などをもとに2つのシナリオ(1.5℃シナリオ、4℃シナリオ、1.5℃でシナリオがない項目は2℃シナリオを参照)を想定した(図2、図3)。

- STEP3 事業インパクト評価

2021年度は抽出したリスクの中でも炭素税導入や異常気象・災害が収益・費用について大きな影響を与える可能性があることを認識し、事業インパクト評価を実施した。

- 炭素税導入による財務影響評価

炭素税が本格導入された際の精算に関わる2030年、2050年の事業インパクトを算出した。2030年は炭素税価格を130 ドル/t、2050年は250ドル/tと見込み試算した結果、2030 年度、ヤマト運輸(株)の費用増加影響の合計は133億円、2050年度は256億円と試算した。 - 異常気象・災害による収益の減少や施設・設備の修理費用増加の財務影響評価

異常気象・災害による収益の減少や施設・設備の修理費用増加の財務影響評価について、台風の激甚化や線状降水帯による豪雨など異常気象による売上の減少、施設・設備の修理費用(注4)について事業インパクトを2030年度19億円、2050年度38億円と試算した。

- STEP4 対応策の方向性

- 炭素税導入

当グループは、温室効果ガス排出量削減に向け2050年度自社排出実質ゼロの高い目標を掲げている。具体的には、2030年度の目標値を2020年度比48%削減と掲げ、2030年度までにEVの導入や太陽光発電設備の設置などを計画している。また、2050年度に向けて、カートリッジ式バッテリーEV(BEV)(注5)を含む低炭素車両の導入など他の施策も強化する。そして、低炭素化に向けた設備投資を目指し、インターナルカーボンプライシング(注6)の導入を検討している。 - 施設・設備の修理費用の増加

当グループでは、ハザードマップを活用した出店やBCPマニュアルの定期的な更新を行うことに加え、社内やパートナーへの気候変動に適応する情報の発信を検討している。また、今後、レジリエンスを高める再生可能エネルギーやカートリッジ式BEVの利用モデルの実証を行っていく。

効果/期待される効果等

シナリオ分析に基づくリスクおよび財務影響の評価により、対応策の方向性を定めることができた。さらに今後、災害の発生場所や発生規模の想定を高めるなど前提条件を加えながら事業インパクトを再評価することで、対応策の検討を継続していく。引き続き対応策の取り組みを継続・加速するとともに、その他リスクや機会項目の方向性についても経営課題として取り組んでいく。

脚注

(注1) 【重要度の評価基準】1年間に発生する収入・費用における財務影響の評価基準を基に重要度を3段階(大・中・小)で設定した。大=100億円以上、中=10億円~100億円未満、小=10億未満

(注2) 【発現時期】短期(〜2023年)、中期(2024年〜2030年)、長期(2031年~2050年)

(注3) IPCC…RCP8.5、IEA…Net Zero Emissions by 2050 Scenario、Sustainable Development Scenario 、Stated Policies Scenarioなど

(注4) 過去に発生した災害を参考に試算

(注5) カートリッジ式バッテリー電気自動車。着脱・可搬型のカートリッジ式バッテリーを使用することで、長い充電時間が不要となる。災害時や電力インフラの維持が難しい地域にカートリッジ式バッテリーを配送するなど、電気エネルギー供給地域社会への貢献(レジリエンス)に向けた検討を進めている。

(注6) 企業内部で見積もる炭素の価格であり、企業の低炭素投資・対策を推進する仕組み