適応ファイナンスのいま

~グリーンファイナンスの活用とレジリエンス向上の取組~

適応策を実施するためには資金調達しやすい環境の整備が重要です。前回の記事では、欧州グリーンディールにおいて、気候変動適応は持続可能な経済成長を支えるための重要な要素として位置づけられ、EUタクソノミーがその実現手段として機能していることを紹介しました。

日本国内においても適応を含むサステナビリティ市場の健全な発展のための環境が整いつつあり、企業においても活用が徐々に進んでいます。今回は、グリーンボンドやグリーンローンといった手法を活用した適応ファイナンスに焦点を当て、適応ファイナンスの概要、適応を含むグリーンファイナンス市場の拡大に向けた政府の取組、適応ファイナンスの活用事例、適応ファイナンスを提供する投資家・金融機関の考え方についてインタビューも交えて解説します。

適応ファイナンスとは

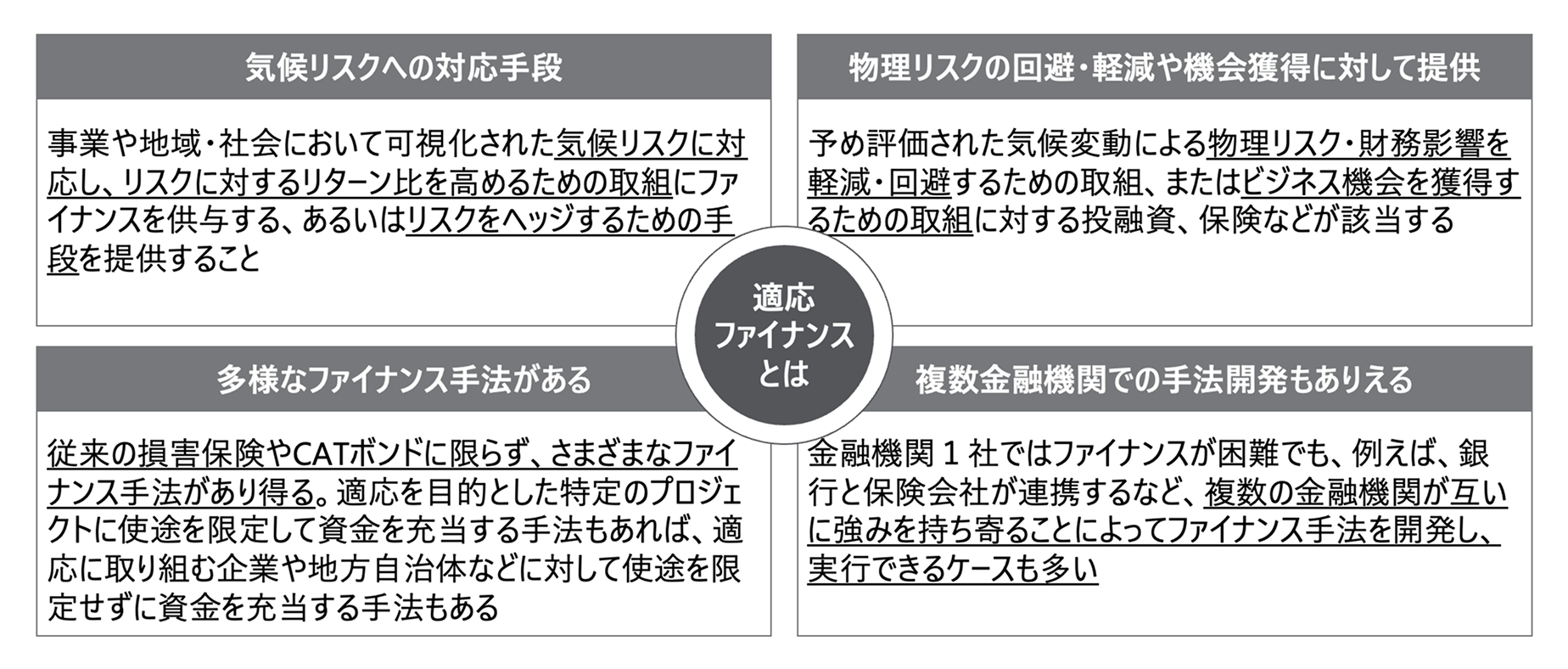

適応ファイナンスについては、環境省が作成した「金融機関向け適応ファイナンスのための手引き」※1において以下のように示されています。

(出典:環境省「金融機関向け適応ファイナンスのための手引き」より作成)

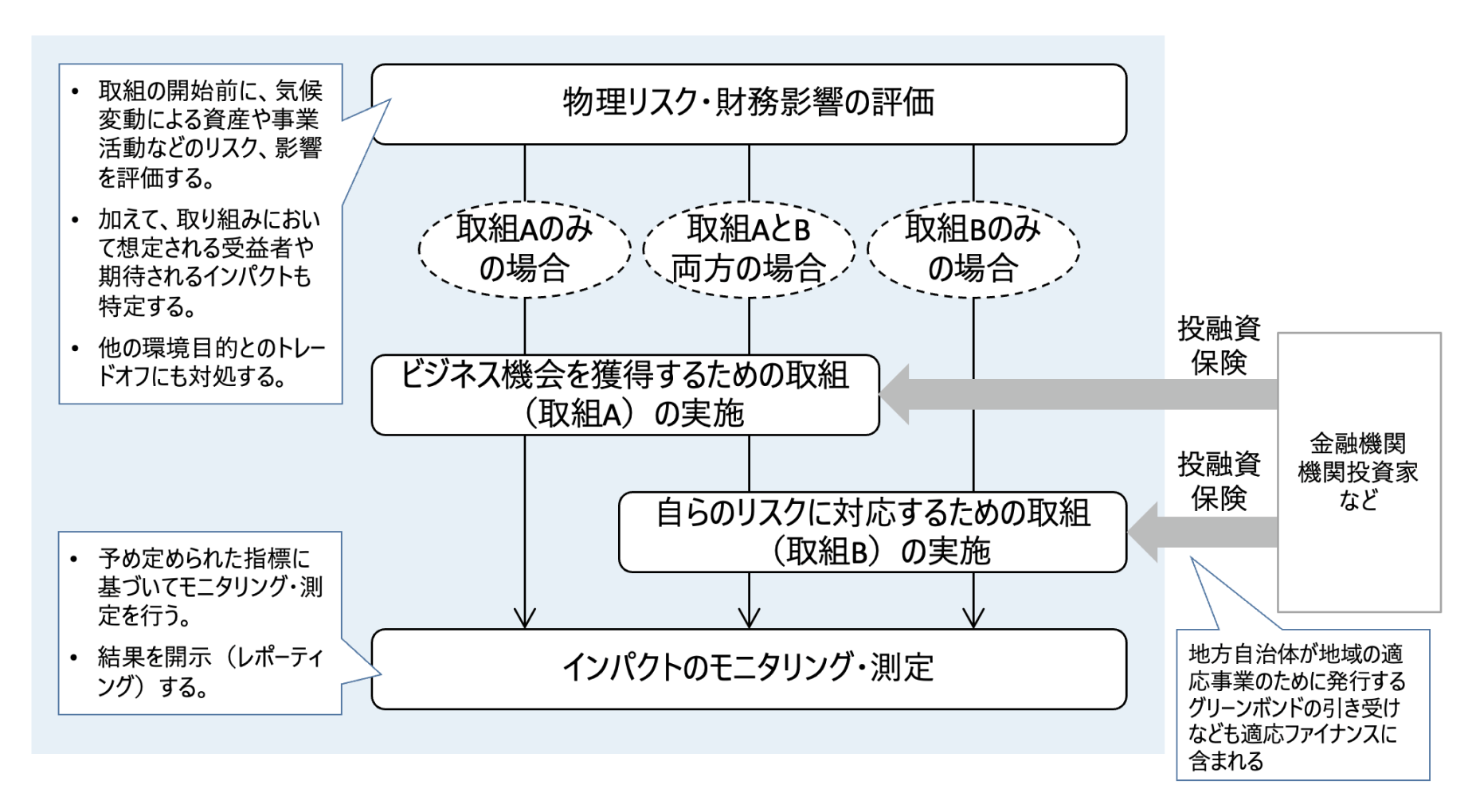

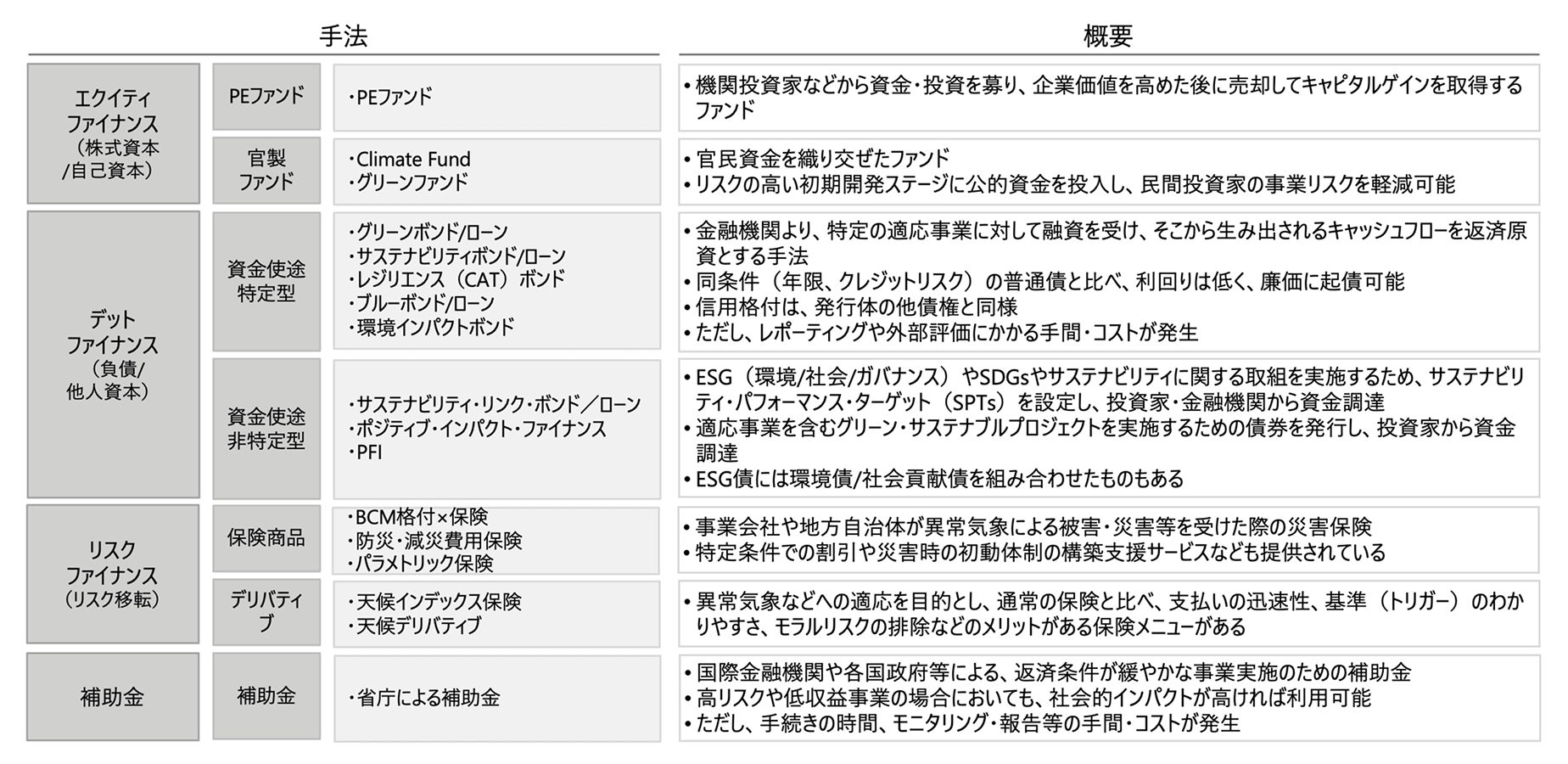

企業の気候変動適応の取組は、自社リスクへの対応(B)とビジネス機会の獲得(A)という大きく2種類があり、その片方、若しくは両方に対して様々な手法のファイナンスがあります。

(出典:環境省「金融機関向け適応ファイナンスのための手引き」より作成)

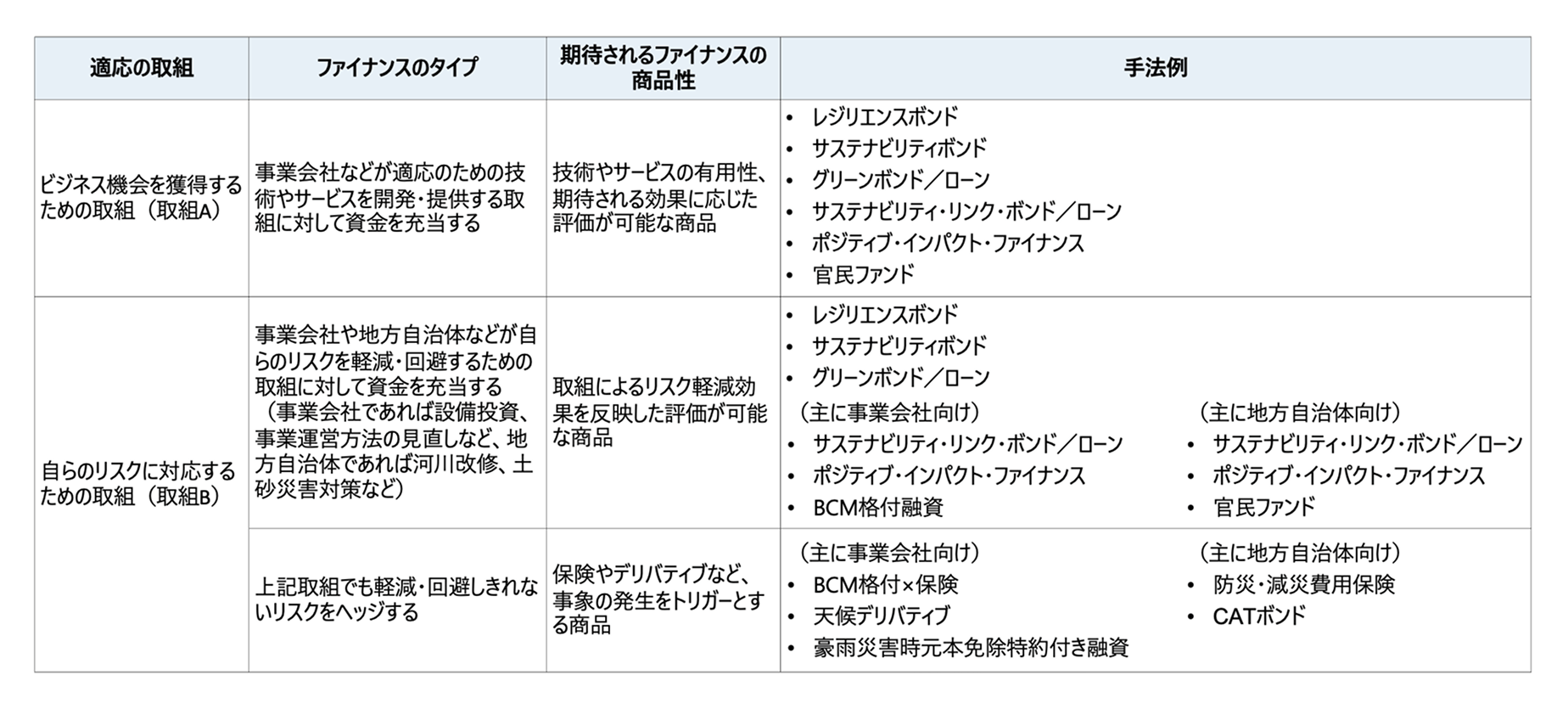

(出典:環境省「金融機関向け適応ファイナンスのための手引き」より作成)

上表に例示されている手法は、それぞれ適応に資金使途が限定されているわけではなく、緩和や他のサステナビリティテーマも含まれています。各投資や融資手法において、気候変動適応はどのように位置付けられているのでしょうか。政府の取組や具体的な金融商品等の事例を参考に解説します。

グリーンファイナンス市場拡大に向けた政府取組を知る(適応指標の整備)

適応ファイナンスは、エクイティファイナンス、デットファイナンス、リスクファイナンス、省庁による補助金と様々な手法が存在します。

(出典:環境省「金融機関向け適応ファイナンスのための手引き」等より作成)

環境省では、適応を含むグリーンファイナンス市場の拡大に向けてさまざまな施策を実施していますが、その中でもデットファイナンスに関する施策の1つとして2017年から国際資本市場協会(ICMA)や国際ローン市場協会が定める国際原則に準拠した「グリーンボンド及びサステナビリティ・リンク・ボンドガイドライン(2024年度版)」と「グリーンローン及びサステナビリティ・リンク・ローンガイドライン(2024年度版)」※2を策定しています。これらのガイドラインは、国内のグリーンファイナンス市場を健全かつ適切に拡大していく観点から、グリーンボンドやグリーンローンの環境改善効果に関する信頼性の確保を目的としています。

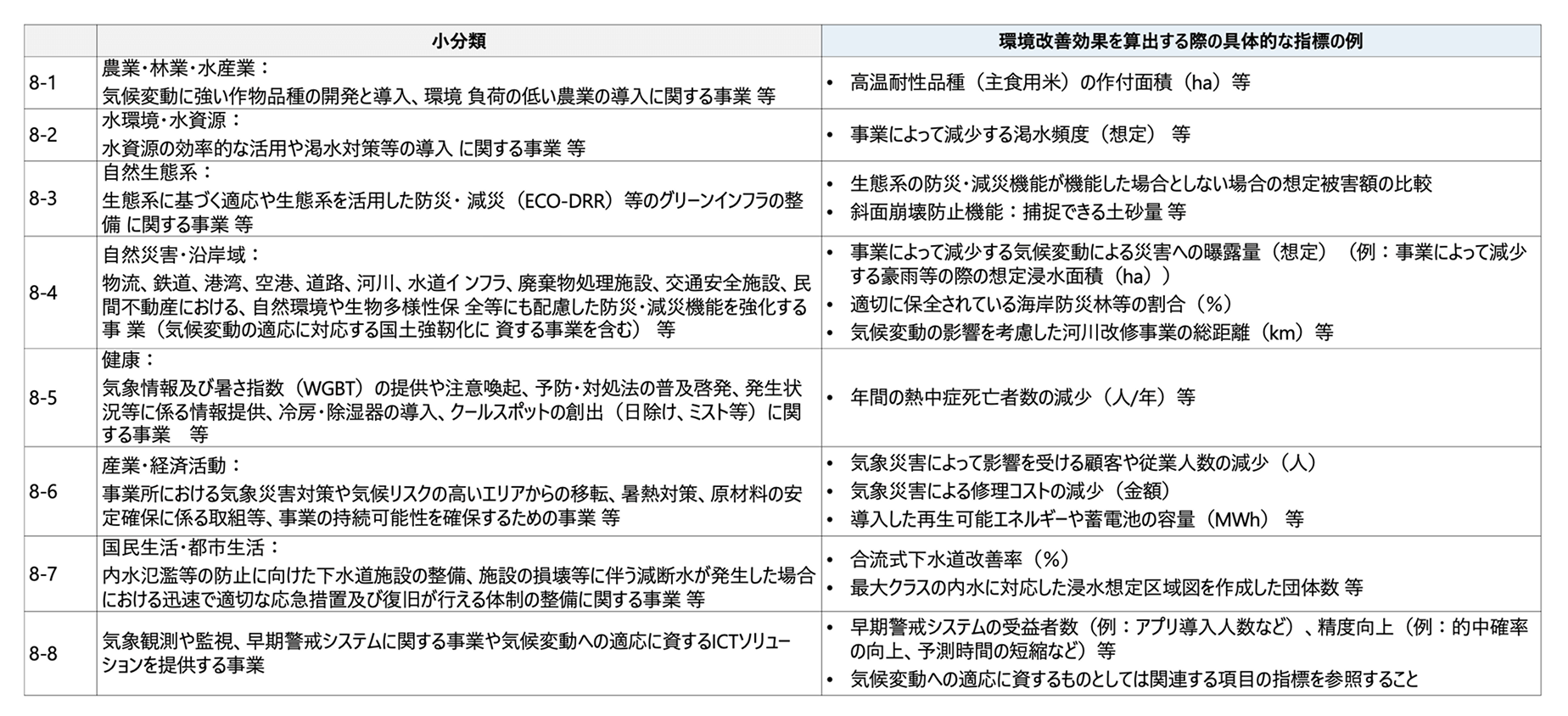

これらのガイドラインの付属書には、グリーンプロジェクトの判断指針やグリーンボンドやグリーンローンの対象となるグリーンプロジェクトの例示リストである付属書1別表(通称:グリーンリスト)があります。気候変動適応については、「気候変動に対する適応に関する事業(気候変動の観測や早期警報システム等の情報サポートシステムを含む。)」がグリーンリストの10の大分類の1つとして整理されています。適応はさらに8つの小分類に分かれ、小分類ごとに環境改善効果を算出する際の具体的な指標の例が示されています。環境改善効果を定性的・定量的に示すことは投資家の目線からも重要な要素となっており、実現可能な場合はこうした指標を、その算定方法や前提条件とともに示すことが望ましいとされています。

例えば、産業・経済活動分野(下表8-6)では事業所における気象災害対策や気候リスクの高いエリアからの移転、暑熱対策、原材料の安定確保に係る取組等、事業の持続可能性を確保するための事業が例示されており、その具体的な環境改善効果の例として「気象災害によって影響を受ける顧客や従業人数の減少」などが挙げられています。

(出典:環境省「グリーンボンド及びサステナビリティ・リンク・ボンドガイドライン(2024年度版)」等より作成)

グリーンリストにおける分類や指標例については、国際資本市場協会(ICMA)のグリーンボンド原則を参考に整理されたものであり、いずれの項目に関しても、包括的な分類を意図したものではなく、ここに記載の内容に限定されるものではありません。またプロジェクトによっては複数の分類に該当するものもあります。さらに一部の指標だけの偏った環境改善効果の評価にならないようにするために、グリーンリストではネガティブな環境効果の例も併せて示すことで、個別事例に応じた検討を促すようにしています。

適応を始めとしてグリーンリストの記載を充実させていくことで、資金使途の顕在化を行い、資金調達者の潜在的な需要の喚起を図っています。

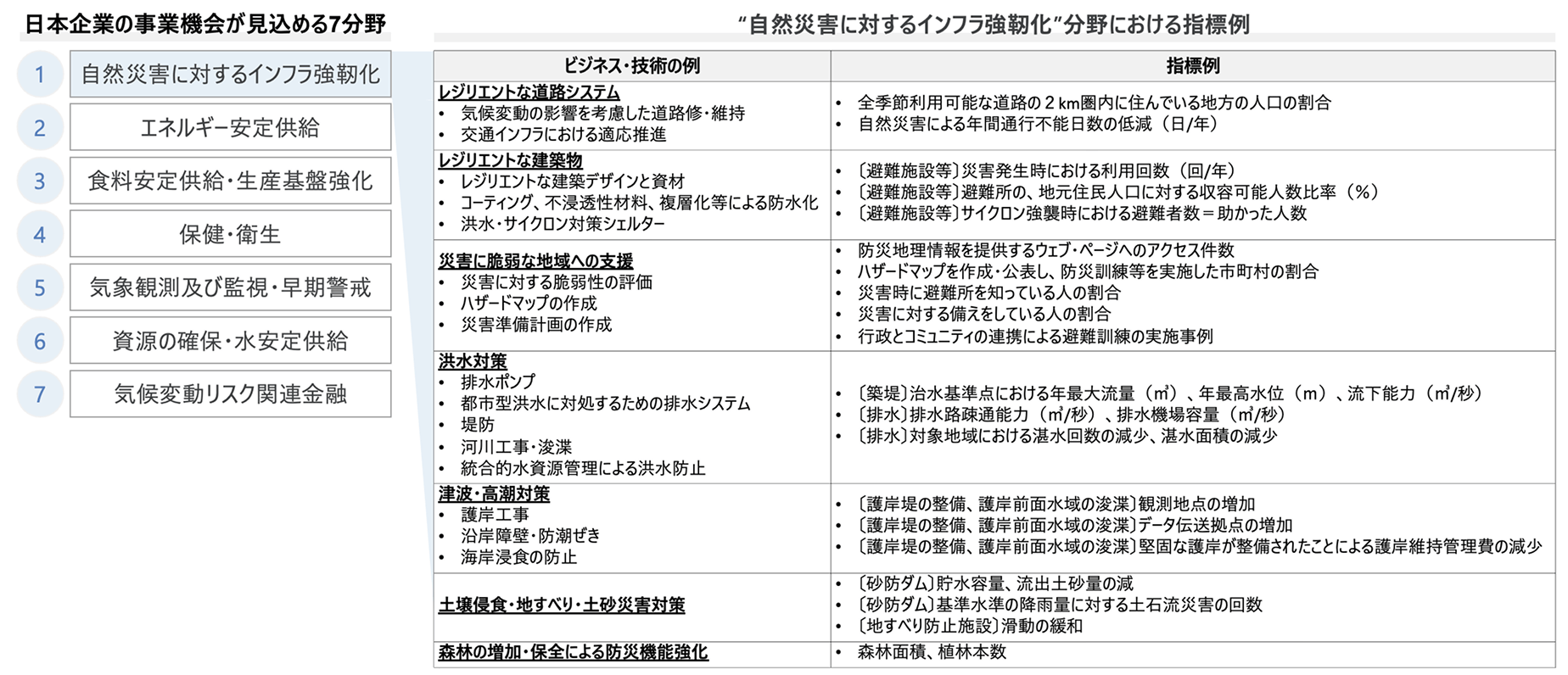

指標の検討に当たっては、経済産業省「適応ビジネス貢献度の見える化ガイド」※3も参考になります。この中ではSDGs指標などを参考に、適応ビジネスとして日本企業の事業機会が見込める7分野(①自然災害に対するインフラ強靭化 ②エネルギー安定供給 ③食料安定供給・生産基盤強化 ④保健・衛生 ⑤気象観測及び監視・早期警戒 ⑥資源の確保・水安定供給 ⑦気候変動リスク関連金融)に関連する指標例を、ビジネス・技術ごとにまとめています。

(出典:経済産業省「適応ビジネス貢献度の見える化ガイド」より作成)

適応ファイナンスを活用してレジリエンスを高める

適応ファイナンスには様々な手法が存在しますが、このうち、グリーンローンを活用して気候変動適応に取り組む企業の事例を紹介します。

企業にとってはまず自社が抱える気候リスクに適切に対応していくことが重要です。自社が抱える気候リスクに対応すれば、同リスクの回避・軽減だけではなく、事業プロセスの改善や効率向上など、さまざまな副次的効果も期待されます。

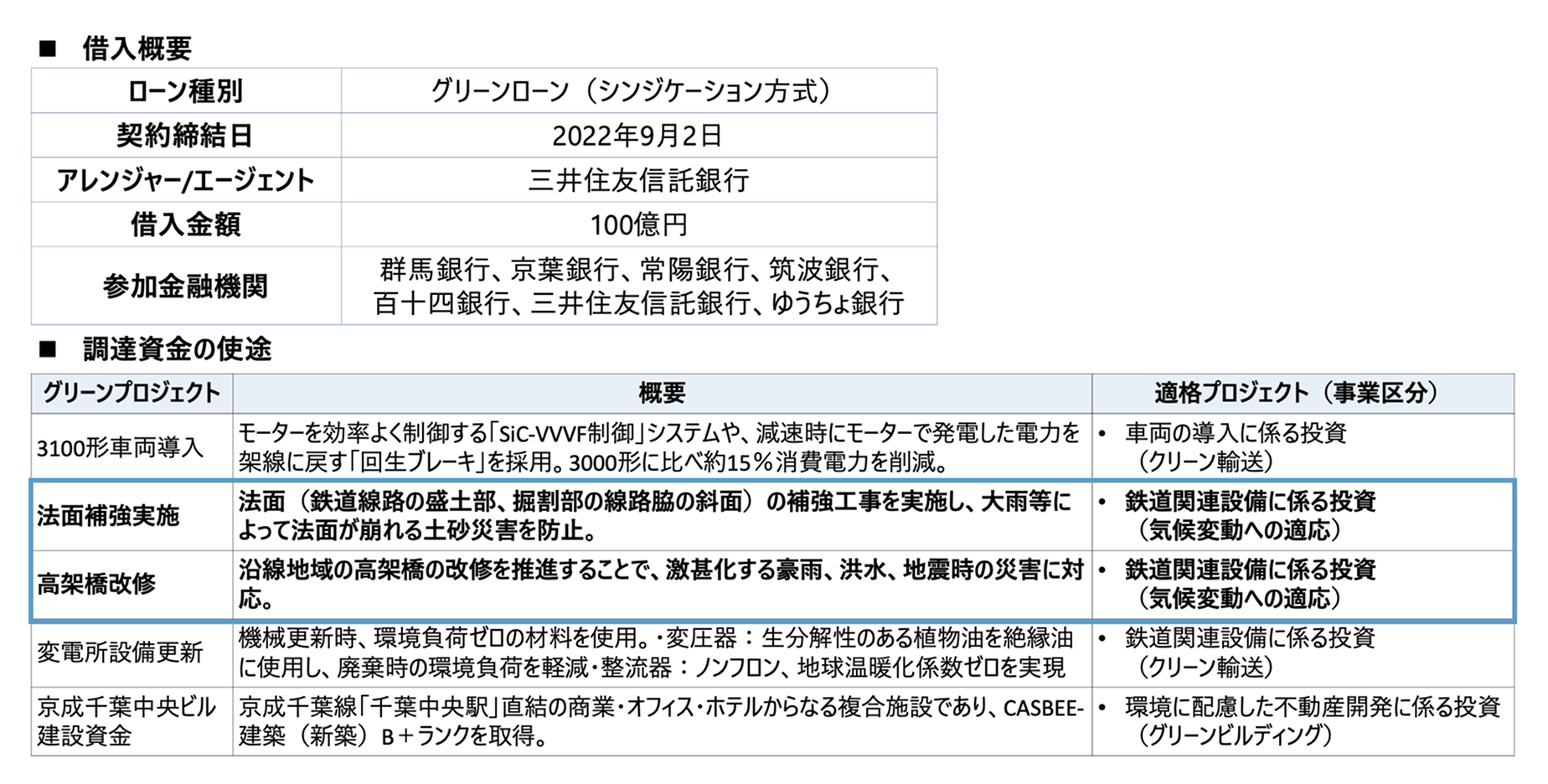

鉄道事業及び開発事業を展開する京成電鉄株式会社では、サステナビリティ経営のさらなる推進に向け、東京都東部、千葉県、茨城県における環境負荷軽減に資する事業資金を、2022年9月に同社初となる「グリーンローン」で調達しています。※4

資金使途となる5つのグリーンプロジェクトを掲げており、そのうち、自らの物理的リスクに対応するための気候変動適応の取組として法面補強や高架橋改修の2つのプロジェクトが実施されています。「法面補強」は、コンクリートフレーム等を使用し補強工事を実施するもので、大雨などによる法面(線路脇斜面)の土砂流出を防ぐことにつなげています。また、「高架橋改修」は、周辺の堤防の高さよりも低い橋梁について架け替え等改修を行うもので、激甚化する豪雨、洪水等の災害による被害の回避・軽減につながります。

このように気候変動の物理的リスクへの対応が事業活動の持続性を高め、自社の未来を守る取組となることを示しており、ファイナンスという形で金融機関からも理解を得ることができた成功事例と言えます。

(出典:京成電鉄株式会社HPより作成)

【投資家・金融機関に聞く】企業のあるべき”レジリエンス”とは?

適応ファイナンスの活用においては、資金を提供する側の投資家や金融機関が、投融資先に対して期待する”レジリエンス”を理解することも重要です。投資家・金融機関のレジリエンスの考え方や日本の適応ファイナンスの現状について、三菱UFJ信託銀行株式会社 サステナブルインベストメント部の渡部泰子氏にお話しを伺いました。

投資先企業に対して、どのような”レジリエンス”を求めていますか。投資先企業との対話で何を重視しているか教えてください。

渡部

サステナビリティリスクは長期的に企業価値に影響を与えるので、サステナビリティリスクや、その中に含まれる気候変動リスクにしっかり対応してほしいというのが対話のスタートポイントです。まだ多くの企業はバックキャスティングで分析するところまでいっていませんので、まずは、フォワードルッキングでどのようなリスクがあるかを洗い出してほしいとお願いしています。

洗い出しができたら「何が重要な課題か」、「どのように回避・軽減していくのか」、「戦略にどのように落とし込んでいくのか」について、こちらも投資先企業の統合報告書等を読み込んだ上で対話しています。実際にレジリエンスを高めていくためには、実行まで求められますので「戦略にどのように落とし込んでいくのか」は特に重視しています。

“レジリエンス”の中で物理的リスクや気候変動適応についてどのように捉えていますか。

渡部

物理的リスクもサステナビリティリスクの一部ですので、自社の「何が重要な課題か」評価した結果、物理的リスクが重要と判断した場合は、戦略が立案され適応策まで実行されている必要があります。

インタビュアー

例えば、建設業界のある企業では熱中症リスクを認識して屋外で働く従業員に熱中症対策の飴を配っている企業があります。

渡部

非常に好事例だと思います。リスクの洗い出し、適応策を検討して実行するという、気候変動対策のグッドサイクルが確立できていると思います。

ちなみに、対話していてよくあるのは、せっかくこのようなレジリエンスを高める取組を行っていても統合報告書等で開示していない企業が多いということです。自社や、自社が属する業界にとっては当たり前という話でも、投資家から見るとレジリエンスを高める取組であることもよくありますので企業には客観的に自社の取組を見たうえで、積極的に開示をしていただきたいと思います。

日本における適応ファイナンスの現状をどのように捉えていますか。

渡部

日本の場合、投資家の適応ファイナンスや物理的リスクに対する関心はまだまだ低いのが現状です。当行ではイギリスに拠点もありますが、欧州での適応ファイナンスは非常に進んでいます。

この違いはサステナブル開示規制にあると思います。欧州ではCSRD(ESRS)等で物理的リスク、レジリエンス、戦略等について法令に基づいた開示が要求されています。開示要請が高いので企業も開示しますし、投資家も企業のレジリエンスを予見できるためサステナビリティ投資につながるという好循環ができています。

また、年金基金等長期投資の投資家の先には最終受益者がいますが、欧州では最終受益者に対するサステナビリティリスクや資産価値の毀損に対する説明責任も課されています。それにより投資家の意識の高まりが図られ、適応ファイナンスの拡大につながっています。

企業が気候変動適応に取り組むために資金調達する場合、どのように投資家・金融機関に訴求すると効果的ですか。

渡部

欧州で適応ファイナンスが進んでいる状況を見ると、物理的リスクが高い企業は、資金調達面でも将来的にリスクが高まっていくと考えています。

企業が気候変動適応に取り組む場合、繰り返しになりますが、リスクを洗い出し、何が重要かを評価し、戦略に落とし込んだ上で、適応策を実行してそのリスクを回避・軽減していく。そしてそれを開示し、投資家・金融機関と対話することができれば、資金調達面でも支障は出ないと思います。

日本の場合は、洪水等による気象災害が既に顕在化していますのでこのような動きは特に重要だと思います。

日本の適応ファイナンスの普及に向けて何が必要ですか。

渡部

適応ファイナンスは、現在は政府・公的機関等から提供されることが多く、リスク・リターンを重視する民間資金単独ではファイナンスしにくいことから、公的資金と民間資金を組み合わせるブレンデッドファイナンスが有効だと思います。その際にどこに公的資金を入れればリスク分担を適切にできて民間資金を動員できるのか等の検討が必要です。案件数が増えれば、手法としてのノウハウが蓄積されていきますのでファイナンスも増えていき、民間資金単独での適応ファイナンスも進んでいくと思います。

インタビューでは、投資家・金融機関は、「自社の物理的リスクの把握・評価を踏まえて戦略へ落とし込み、適応策まで一貫して取り組んでいるか」を重視しており、この点を理解してもらうことで、より効果的な資金調達ができるということがわかりました。

適応ファイナンスの活用は発展途上の段階ですが、気候変動適応策に対する資金調達の手法や実例は徐々に増えてきています。適応策への取組とそのための資金調達を検討される際は、本記事を参考にしてみてください。