欧州における気候変動適応や気候関連リスク開示に関する最新動向

前回の記事では、分析ニーズの高い3つの分野(暑熱、原材料調達、水ストレス)の具体的評価手法例について解説しました。

今回は、気候変動政策で先行する欧州における気候変動適応や気候関連リスク開示に関する最新の動向について解説します。

「欧州グリーン・ディール」と気候変動適応

欧州連合(EU)では2019年に、気候変動に対処し、持続可能な経済成長を実現するための包括的な政策パッケージとして「欧州グリーン・ディール」※1が制定され、多岐にわたる施策を通じて、EU全体の気候中立を目指しています。その中で、気候変動適応も気候変動の影響を最小限に抑え、持続可能な経済成長を支えるための重要な要素と位置づけています。

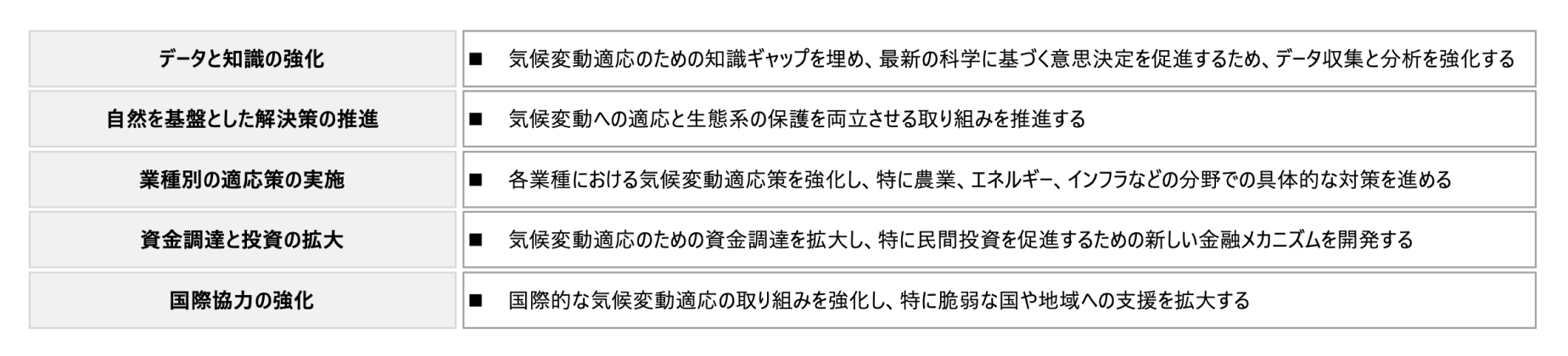

その一環として、2021年にはEUにおいて新たな気候変動適応戦略※2が策定されました。戦略では、データと知識の強化、自然を基盤とした解決策(Nature-based Solutions)の推進、業種別の適応策の実施、資金調達と投資の拡大、国際協力の強化等を推進していくことなどが盛り込まれています。こうした取組を通じて、EUは気候変動のリスクに対してより強靭な社会を構築することを目指すとしています。

(出典:欧州委員会「気候変動に強い未来の構築 - 気候変動への適応に関するEUの新たな戦略」より作成。環境省仮訳)

加えて、欧州グリーン・ディールの目標を達成するための重要な実現手段として「企業持続可能性報告指令(CSRD: Corporate Sustainability Reporting Directive)」※3と「EUタクソノミー」※4が位置付けられています。それぞれ概要と各実現手段おける気候変動適応の位置づけを見ていきましょう。

日本企業も対象となりうるサステナビリティ開示(CSRD)と気候変動適応

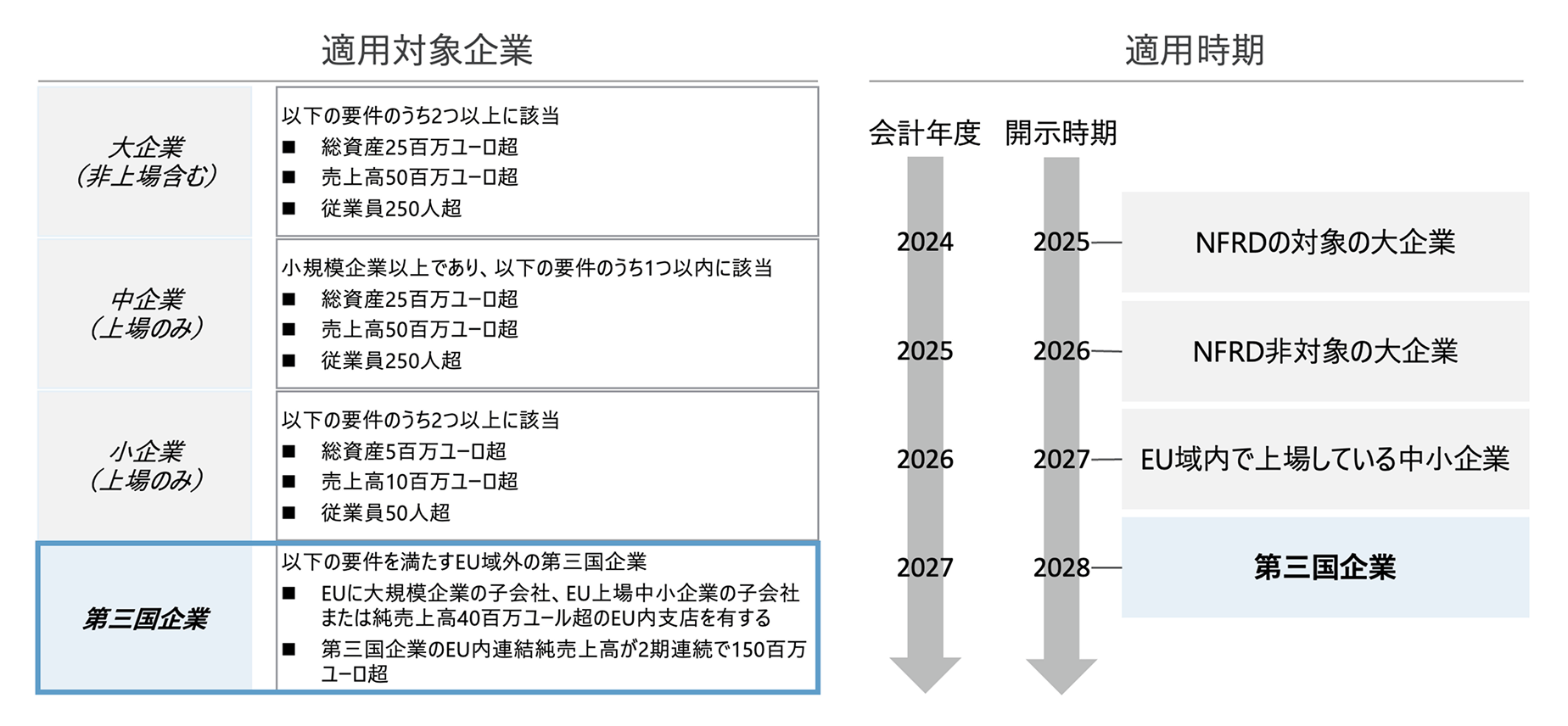

CSRDは、企業にサステナビリティ情報の開示を求めるEU指令で、2022年11月に欧州議会とEU理事会(閣僚理事会)にて正式に採択され、EU全体のサステナビリティ活動に向かう資本の流れを改善することを目的とした一連の法規制の中心に位置付けられています。対象企業には第三国企業も含まれており、日本企業も条件を満たせばCSRDの適用対象となります。対象企業と適用時期は以下の通りです。

(出典:EU官報「企業持続可能性報告指令」等より作成。環境省仮訳)

なお、CSRDは2024年7月までにEU加盟各国の現地法令に置き換えられ、その過程で適用対象企業、適用時期等について各国の法令に整合する形で調整が加わる可能性があり、詳細については現地法令を確認することが必要となります。

企業には具体的にどのような開示が求められるのでしょうか。

CSRDが求めている、具体的な開示の基準については、欧州持続可能性報告基準(ESRS:European Sustainability Reporting Standards)※5で示されています。ESRSは全ての業種に適用される横断的基準のほか、トピック別基準とセクター別基準(2026年6月30にまでに採択予定)の3つのカテゴリで構成されています。ISSBが公表したIFRSサステナビリティ開示基準とは異なり、ESG(Environment, Society, Governance)を広範にカバーしていることが特徴です。

(出典:EU官報「欧州持続可能性報告基準」より作成。環境省仮訳)

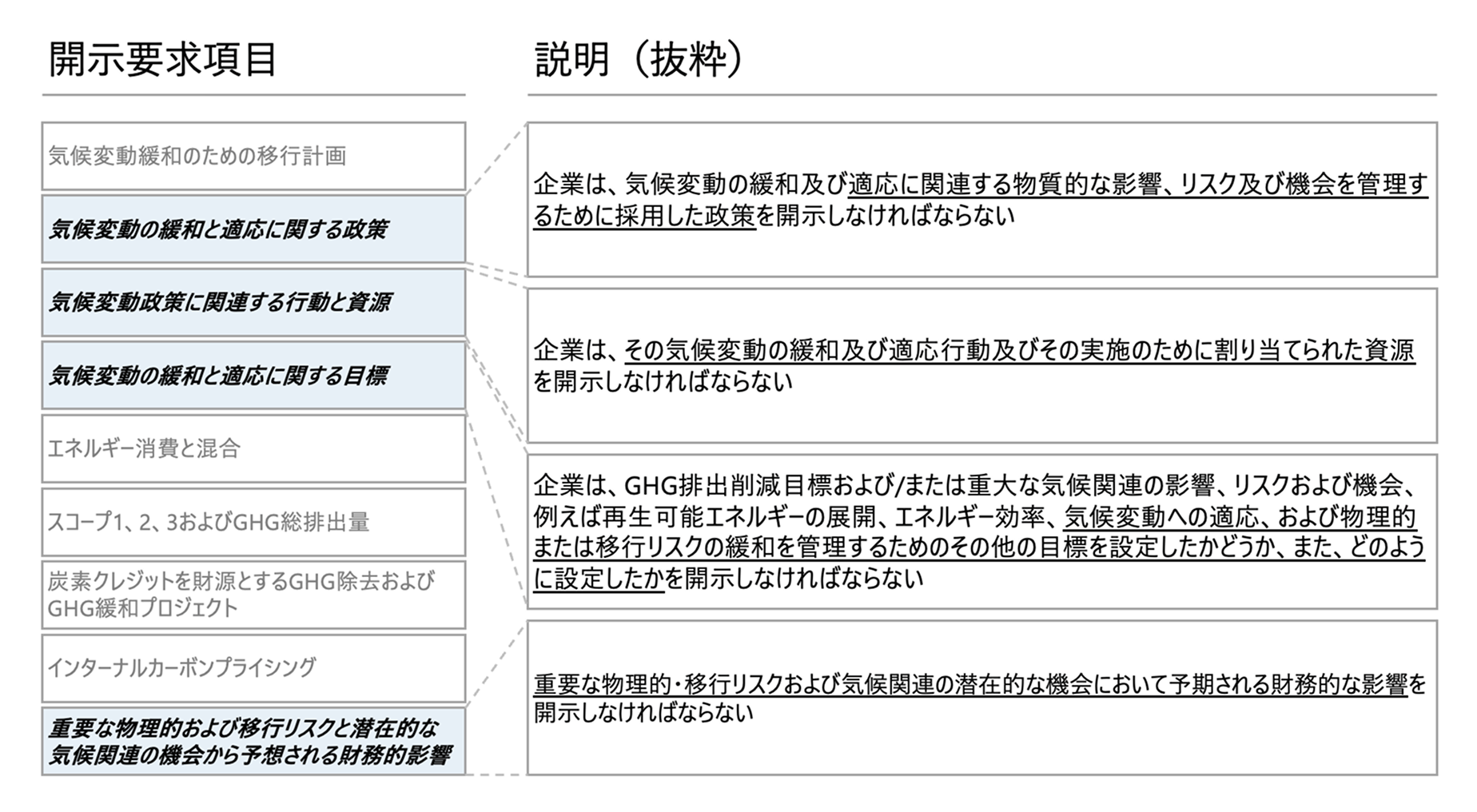

そのうちトピック別基準の「E1 気候変動」では、適応に関するリスク・機会を管理するために採用した政策、適応行動とその実施のための資源、適応を管理するための目標、物理的リスクや機会に関して予期される財務的な影響等についての開示が求められています。

(出典:EU官報「欧州持続可能性報告基準」より作成。環境省仮訳)

投資を呼び込み持続可能な経済活動を推進する「EUタクソノミー」

欧州グリーン・ディールで掲げるEU全体の気候中立を達成するためには、持続可能な経済活動に投資を振り向けることが不可欠です。

EUタクソノミー(Regulation (EU) 2020/852)は、企業活動等が環境に配慮した持続可能な経済活動かどうかを評価するための分類で、2020年6月18日に欧州議会および欧州理事会によって採択され、2020年7月12日に発効しました。EUタクソノミーという”共通言語”により、投資家や企業は、経済活動が「環境面で持続可能であるかどうか」を評価することが可能となり、気候や環境の課題の対処に適切な資金の流れを促すことができます。

EUタクソノミーでは、環境的に持続可能であると認められるために経済活動が満たさなければならない条件を以下の通り定めています。

- 6つの環境目標(気候変動の緩和、気候変動適応、水資源と海洋資源の保護、循環経済への移行、汚染防止および管理、生物多様性と生態系の保護)のうち、少なくとも1つの環境目標に大きく貢献すること

- 他の環境目標のいずれにも重大な悪影響を与えないこと

- 社会とガバナンスに関する最低限のセーフガードを遵守すること

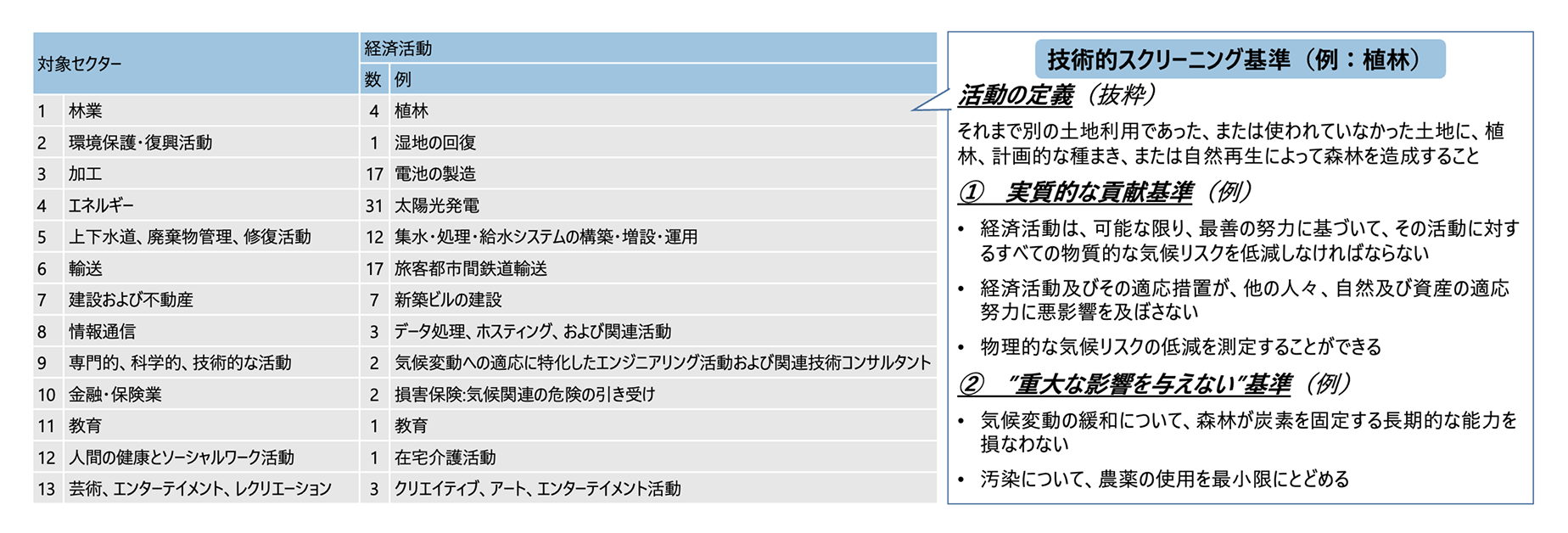

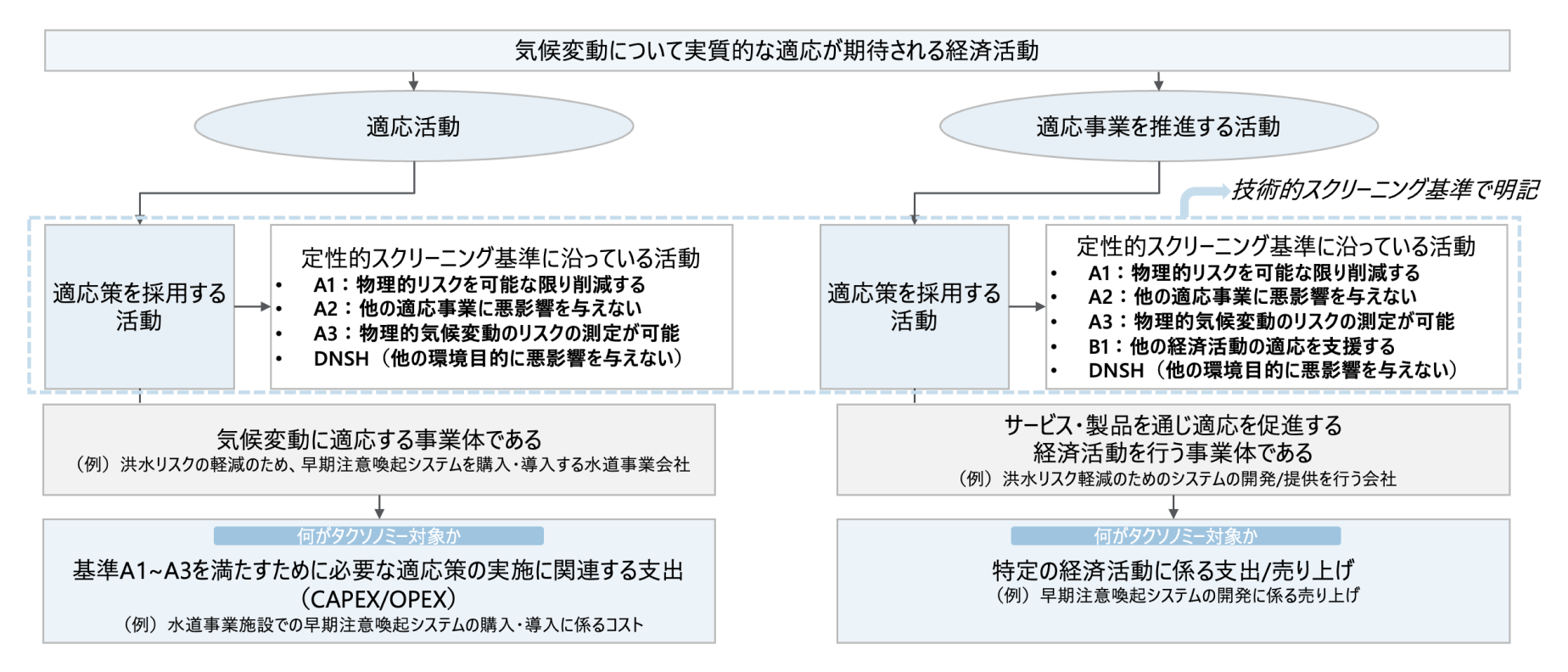

気候変動適応については13種の対象セクター、101の経済活動が対象とされており、6つの環境目標の1つ以上に①”実質的な貢献“があり、他の環境目標のいずれにも②”重大な影響を与えない“ことについて技術的スクリーニング基準に具体的に規定しています。

(出典:欧州委員会「技術的スクリーニング基準」※6より作成。環境省仮訳)

対象となる経済活動は下表のフローに沿って判断します。気候変動適応に関する経済活動は、自社の物理的リスクを軽減する「適応活動」と、サービスや商品の提供を通じて他社の適応活動を支援する「適応事業を推進する活動」の2つに分類されています。気候変動適応については、技術的スクリーニング基準は定量的ではなく、定性的な基準をもとにタクソノミー対象か否かが判断されます。

(出典:持続可能な金融に関する技術専門家グループ「EUタクソノミーに関する最終報告書」※7より作成。環境省仮訳)

欧州グリーン・ディールでは、気候変動適応は持続可能な経済成長を支えるための重要な要素として位置づけられ、サステナビリティ開示(CSRD)やEUタクソノミーがその実現手段として機能しています。

日本国内においても適応を含むサステナビリティ市場の健全な発展のために各種制度が整いつつあり、徐々に企業においても活用が拡がりつつあります。

次回は、適応ファイナンスの概要、グリーンファイナンス市場の拡大に向けた環境省の取組、適応ファイナンスを活用して適応に取り組む企業の事例について解説します。