脚注

(注1)【Scope1,2】2030年までにCO2排出量を2019年比70%削減(従来:2019年比50%削減)【Scope3】2030年までに CO2排出量を2019年比30% 削減。

(注2)World Resources Instituteのツール「Aqueduct Floods」を使用。

(注3)RHQ(Regional Headquartersの略)は、地域統括会社をいう。

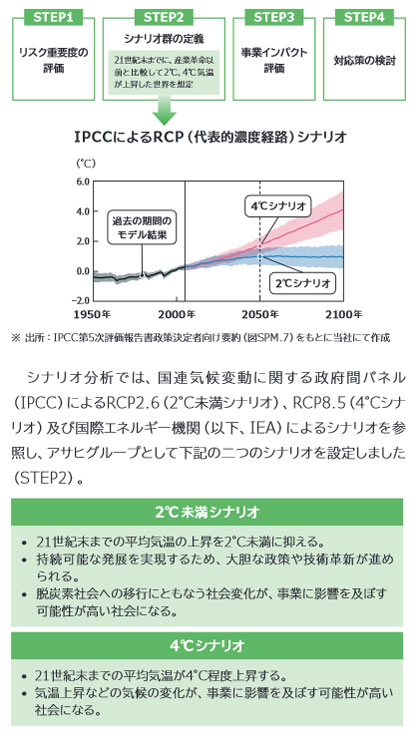

TCFD提言に基づいたシナリオ分析

アサヒグループホールディングス株式会社

業種: 製造業

| 更新日 | 2022年9月21日 |

|---|---|

| 掲載日 | 2022年1月20日 |

| 適応分野 | 産業・経済活動 |

会社概要

アサヒグループは、純粋持株会社であるアサヒグループホールディングス株式会社のもと、酒類、飲料、食品事業をグローバルに展開している。2019年より、持続的な成長と中長期的な企業価値の向上を目指すグループ共通の理念「Asahi Group Philosophy(AGP)」を制定し、AGPに基づいた戦略を国内外の事業会社が策定、実行していくことにより、グループ一丸となって企業価値の向上に努めている。

気候変動による影響

気候変動により、これまで経験したことのない気候の変化や、熱波による干ばつ、台風や豪雨による洪水などの異常気象が世界各地で発生し、生命や財産に大きな被害をもたらしている。この気候変動問題は、「自然の恵み」を享受して事業を行うアサヒグループにとって重要な社会課題である。

取り組み

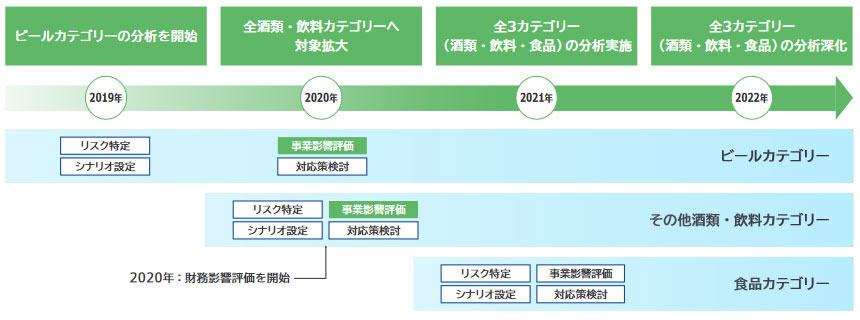

アサヒグループでは、2019年に気候関連財務情報開示タスクフォース(TCFD)提言への賛同を表明した。同年、ビール事業のシナリオ分析を開始し、2020年には、ビールを含む全酒類カテゴリー及び飲料カテゴリーに対象を拡大、3年目となる2021年には食品カテゴリーを含めた主要カテゴリーを対象に実施し、全カテゴリーを分析対象とした(図1、図2)。

なお、2022年1月には、2050年までにCO₂排出量“ゼロ”を目指す目標「アサヒカーボンゼロ」において、2030年のScope1, 2の目標値を上方修正した(注1)。

【シナリオ分析により明確になった影響と主な対応策】

| リスク・機会による主な影響 | リスク軽減への対応策・機会への取組み |

|---|---|

| 農産物収量減による調達コストの増加 |

|

| 原料生産地域の水リスク(干ばつ等) | |

| 水害による生産拠点の操業停止・機会損失 |

|

| 炭素税導入による生産コスト(Scope1,2)への影響 |

|

| 炭素税導入によるScope3への影響 | |

| 防災・備蓄商品の需要増加 |

|

| 健康への影響を軽減する商品の需要増加 |

|

| 脱炭素に資する技術の開発 |

|

特定したリスク・機会の中でも、①農産物原料の収量減少による原料価格の高騰、②炭素税の導入によるコスト増加、③水リスクに関するコスト増加、の3点が特に大きな影響を及ぼす可能性があることを認識し、事業インパクト評価を実施して、それぞれ主な対応策を導き出した。

事業インパクト評価において、主なリスクによる財務影響は以下の通りである。

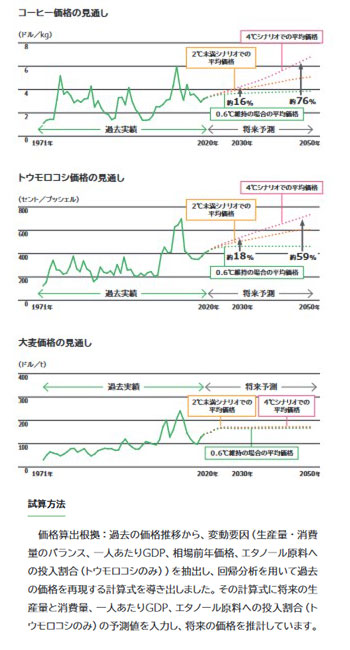

① 農産物原料の収量減による調達コストへの影響

飲料カテゴリーにおける主要農産物原料であるコーヒー、トウモロコシ、砂糖、ビールカテゴリーにおける大麦、食品カテゴリーにおけるパーム油、カカオ、大豆を対象に将来の価格を推定し(図3)、財務影響額を試算した。

| 2050年財務影響額試算 | |

|---|---|

| 品目重要リスク | 4℃シナリオ |

| コーヒー関連 | 26.6億円 |

| トウモロコシ関連 | 19.7億円 |

| パーム油 | 0.2億円 |

| カカオ | -0.6億円 |

| 大豆 | 0.04億円 |

| 大麦 | 4億円 |

| 砂糖 | -24.8億円 |

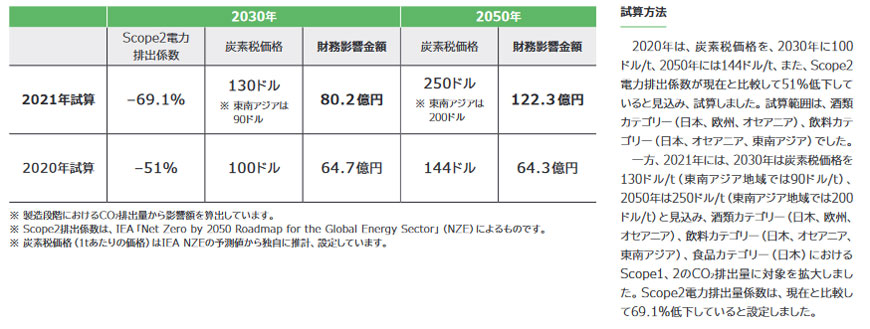

② 炭素税導入による生産コストへの影響

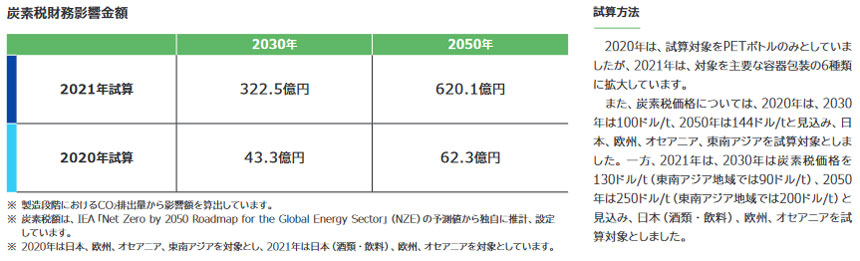

炭素税が導入された際の生産に関わる2030年、2050年の酒類カテゴリー(日本、欧州、オセアニア)、飲料カテゴリー(日本、オセアニア、東南アジア)、食 品カテゴリー(日本)におけるScope1、2排出量に対する財務影響額を算出した。その結果、2021年試算では炭素税価格の上昇が見込まれ、2020年試算よりも炭素税による財務影響額は増加している(図4)。また、2021年はアサヒグループのScope3排出量の中で約4割を占める容器包装について、代表的な容器であるPETボトル、アルミ缶、スチール缶、ガラスびん、プラスチックボトル、カートン・紙パックの6種類を対象とし、炭素税導入時の財務影響額を算出した(図5)。

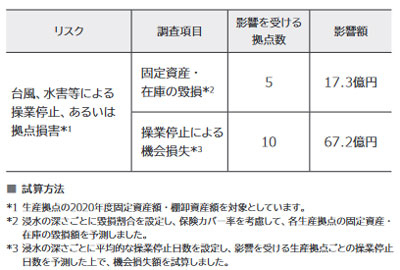

③ 水害等による事業への影響

21世紀末に4°C上昇するシナリオにおいて、グループの全生産拠点が台風、水害などに遭遇した場合の影響を試算した。試算では4°Cシナリオ上、100年に1回の洪水影響がある場合を想定し、河川が氾濫する場合と沿岸が氾濫する場合の二つの観点から、各生産拠点へ及ぼす水害リスクを分析した。その結果、生産拠点の固定資産・在庫の毀損リスク、操業停止による機会損失リスクがあることが判明した(注2、図6)。

効果/期待される効果等

シナリオ分析の結果は、環境のテーマを扱う環境タスクフォースで共有され、その対応策の実現について具体的に議論している。例えば、2020年のシナリオ分析結果は環境タスクフォースで各RHQ(注3)に共有され、対応策の検討と進捗管理をしている。また、2020年シナリオ分析結果は取締役会に報告され「アサヒカーボンゼロ」の達成確度が向上していることを認識し、また、野心的目標を掲げて積極的に取り組む機運がグループ内に高まったことを受け、「アサヒカーボンゼロ」の中間目標の上方修正へつなげた。このように、シナリオ分析により、2030年、2050年の未来に向けて、定量インパクトが可視化されることで、具体的な対応策を描き出すことを可能としている。

図1 シナリオ分析のステップ

図2 シナリオ分析の経緯

図3 将来の価格予想(コーヒー、トウモロコシ、大麦)

図4 炭素税財務影響金額(SCOPE 1,2)

図5 炭素税財務影響金額(SCOPE 3)

図6 生産拠点への操業影響