住友化学株式会社

業種:製造業

| 掲載日 | 2022年9月1日 |

|---|---|

| 適応分野 | 産業・経済活動 |

会社概要

住友化学は、愛媛県新居浜の別子銅山において、銅の製錬の際に生じる排ガスの原因である亜硫酸ガスから肥料を製造することを目的とし1913年に設立された。現在、住友化学グループとして、エッセンシャルケミカルズ、エネルギー・機能材料、情報電子化学、健康・農業関連事業、医薬品の5事業分野にわたり、幅広い産業や人々の暮らしを支える製品をグローバルに供給している。

気候変動による影響

当グループは、気温上昇に伴う気象災害の激甚化により、生産設備の損害などの影響が生じると考えており、気候変動問題が当社グループの事業に及ぼす主なリスクとして認識している。

取り組み

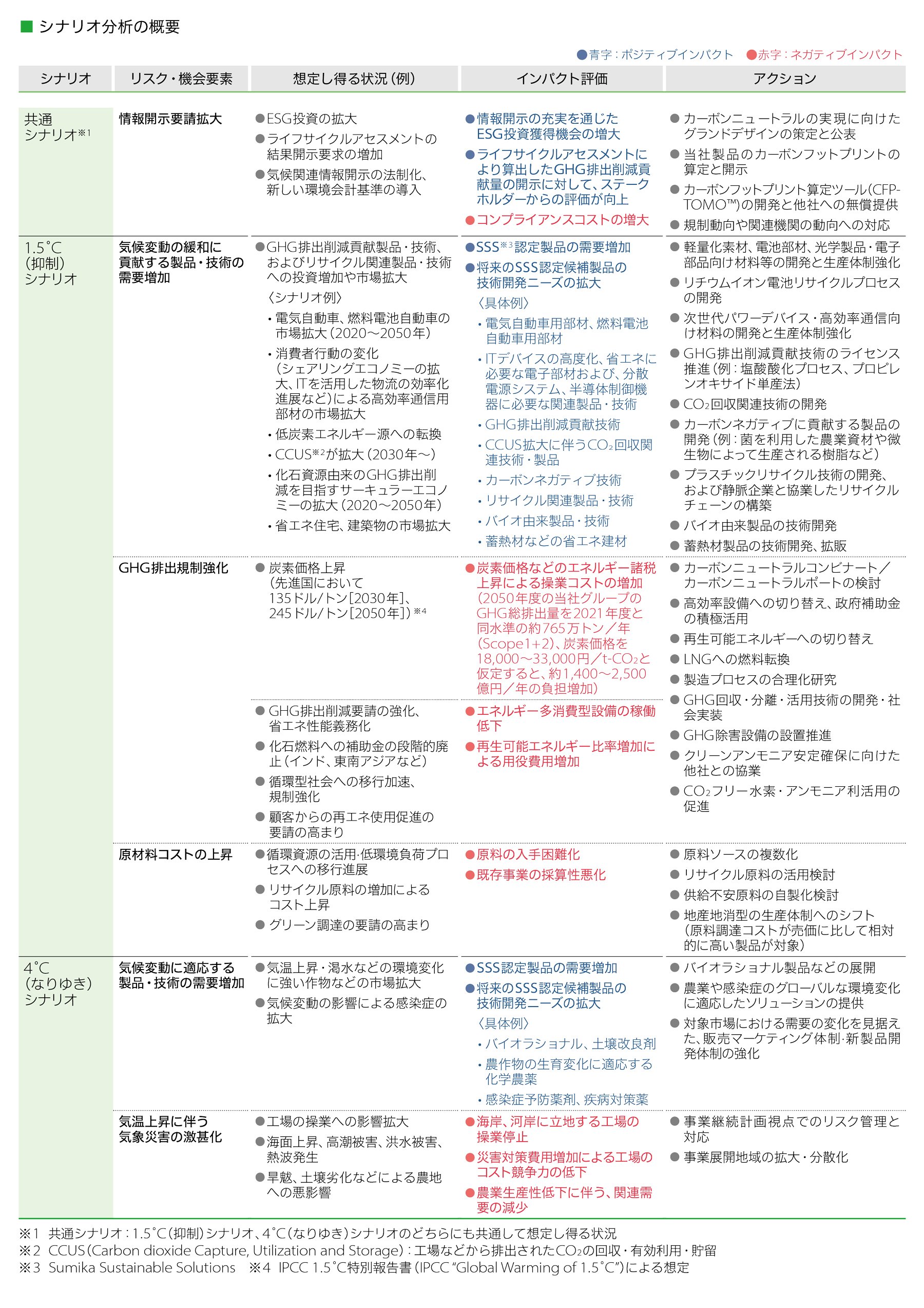

上記のリスクを踏まえ、当社グループでは、2017年6月の気候関連財務情報開示タスクフォース(TCFD)提言と同時にその支持を表明し、2019年からTCFD提言に基づくシナリオ分析を毎年開示している。シナリオ分析では、複数のシナリオを考慮した将来の気候変動による「リスク」及び「機会」を整理し、気候変動が事業に与えるインパクトの分析及び今後のアクションを検討し取りまとめた(図)。

使用するシナリオは、産業革命以前に比べて世界の平均気温の上昇を1.5℃に抑制するためにさまざまな施策がとられる「1.5℃(抑制)シナリオ」、このまま対策を講じず4℃上昇する「4℃(なりゆき)シナリオ」、また、「情報開示要請の拡大」など、前述のどちらのシナリオにも共通して想定しうる状況を抽出した「共通シナリオ」 の3つを選定した。

気候変動による影響がもたらす機会と物理的リスクとして、「1.5℃(抑制)シナリオ」では「原材料コストの上昇(機会)」が、「4℃(なりゆき)シナリオ」では、「気候変動に適応する製品・技術の需要増加(リスク)」、「気温上昇に伴う気象災害の激甚化(リスク)」が特定され、気候変動による事業へのインパクトが評価された(図)。

効果/期待される効果等

シナリオ分析により明らかになった事業に対する気候変動リスクについて、今後は事業継続計画を通したリスク管理と対応の実施、事業展開を行う地域の拡大・分散化などのアクションを検討している(図)。

気候変動による機会についても、バイオラショナル(注1)製品などの展開、農業や感染症のグローバルな環境変化に適応したソリューションの提供、気候変動の影響を見据えた販売マーケティング体制・新製品開発体制の強化を検討している。

脚注

(注1) 住友化学グループでは、天然物由来などの微生物農薬、植物生長調整剤、根圏微生物資材などや、それらを用いて作物を病害虫から保護したり、作物の品質や収量を向上させたりするソリューションをバイオラショナルと定義している。

(注2) 図「シナリオ分析の概要」の※3「SSS」とは、気候変動対応、環境負荷低減、資源有効利用の分野で貢献する当社グループの製品・技術を“Sumika Sustainable Solutions(SSS)”として自社で認定する取り組みのこと。