【サステナ開示担当者必見!】新たなサステナビリティ開示基準(ISSB・SSBJ)から求められる企業の物理的リスク対応

世界気象機関(WMO)のレポート※1では、2010-2019年に観測された極端な高温や洪水等の異常気象による経済損失が約1.3兆USDにのぼると分析されています。

こうした異常気象は、地球温暖化の進行に伴ってその頻度と強度が増加すると予測されており、今後施設の損壊や従業員の被災、サプライチェーンの寸断など、企業の事業活動に様々な悪影響を与えることが考えられます。

気候変動リスクは企業経営上の重要な課題であるとの認識から、2017年に公表された「気候変動関連情報開示タスクフォース」(TCFD)提言に基づき、多くの企業が気候変動リスクを開示しています。

TCFD提言では、台風や洪水、熱波などの異常気象や、平均気温の上昇や雨の降り方の変化などの気候パターンの長期的なシフト、海面上昇などによるリスクを「物理的リスク」と総称しています。

TCFDを設立した金融安定理事会(FRB)は、物理的リスクを含む企業の気候変動関連情報のモニタリング機能を、国際サステナビリティ基準審議会(ISSB)に引き継ぎ、ISSBによって2023年6月にサステナビリティ開示基準(ISSB基準)が策定されました。それを受けて、日本においてもサステナビリティ基準委員会(SSBJ)が主体となり、ISSB基準と整合性をとりつつ、日本における開示基準の策定を進めています。

ここでは、物理的リスクの高まりが企業へ与える影響と、国内外の気候関連開示基準の最新動向(特に物理的リスクの位置づけ)について解説します。

(なお、この記事は2024年3月29日にSSBJから公表された公開草案を基に執筆しています。SSBJ確定基準は2025年3月31日までに公表される予定であり、内容が変更される可能性があります)

企業が認識し開示すべき物理的リスク

TCFD提言における「物理的リスク」は、台風や洪水など、異常気象の激化などの事象による「急性リスク」と、海面上昇や長期的な熱波の原因となりうる長期的な気候パターンのシフトによる「慢性リスク」の2つに分類されます。

事業活動に与える影響の例としては、事業所や施設の浸水、強風被害、サプライチェーンの寸断、熱中症の増加、渇水、原材料調達コストの上昇など、様々なものがあげられます。※2

こうした物理的リスクによる影響は将来的に増大すると予測されており、そのリスクを適切に評価し、影響を最小限に抑えることが重要です。

急性リスク・慢性リスクと影響例の画像を拡大表示

気候変動によって頻度と強度が増加するとされる異常気象と企業への影響

今年は全国的に記録的な猛暑となり、気象庁の発表※3では、7月の平均気温は統計を開始した1898年以降で最も高くなりました。特に夏期の気温上昇は、熱中症リスクを増加させる可能性があります。

総務省の発表※4では、2024年5月から9月の全国における熱中症による救急搬送人員の累計は97,578人となり、調査を開始した2008年以降で最も多い搬送人員となりました。

また、集中豪雨や台風などによる水害についても、地球温暖化の進行に伴って、深刻化していく可能性が指摘されています。国土交通省のレポート※5や水害統計調査※6によると、近年、気候変動によって非常に激しい雨の年間発生回数は増加傾向にあり、2013-2022年までの間に事業所の資産に与えた被害額は毎年100億円以上と推計されています。

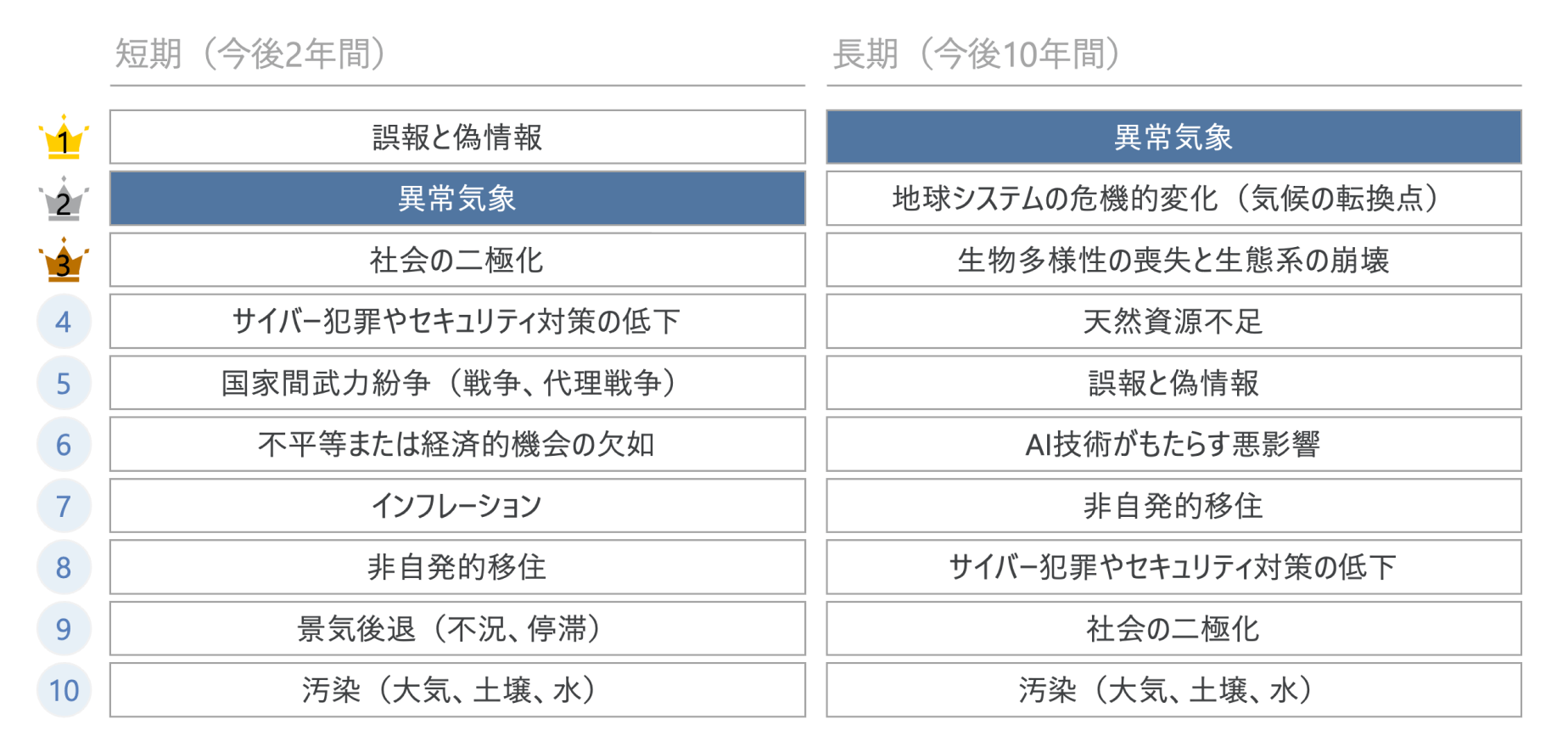

また、世界経済フォーラムの「第19回グローバルリスク報告書2024年版」※7では、数多くのグローバルリスクの中で「異常気象」が短期的リスクで2位、長期的リスクで1位にランクインしており、世界中の企業経営者が深刻に捉えていることがわかります。

【コラム】事例から学ぶ! 企業の物理的リスクへの取組「気候変動適応」

気候変動対策においては、地球温暖化の原因である温室効果ガスの排出量を削減、または植林等による吸収量を増加させ、温暖化の進行を押さえる「緩和」の取組に加えて、緩和を最大限実施しても避けられない気候変動の影響に対しては、物理的リスク等による被害を回避・軽減する「適応」が重要となります。

企業が、物理的リスクを認識し、「適応」に取り組んでいる事例を紹介します。

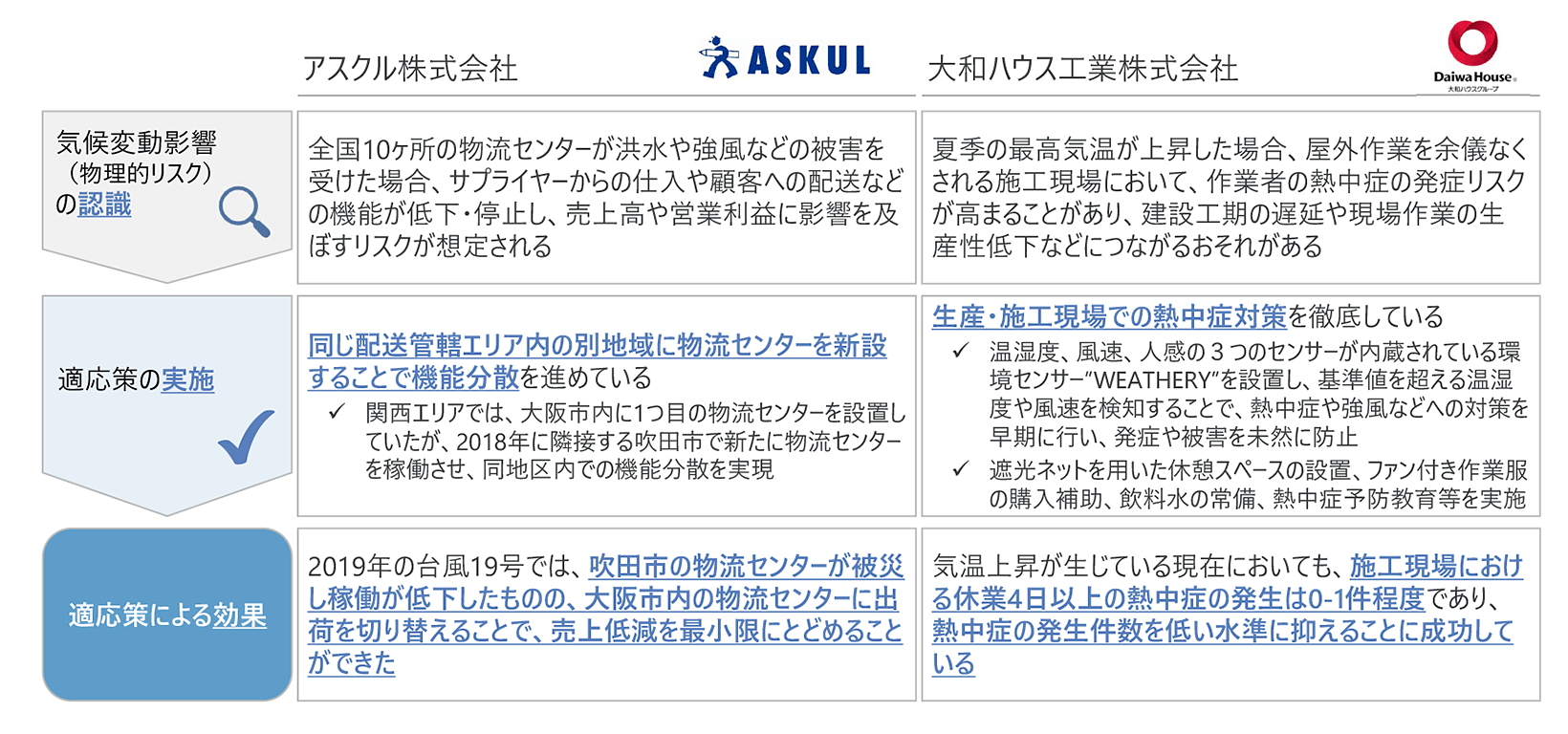

アスクル株式会社※8では、気候変動の影響による降雨や強風の増大に伴う物流センターの稼働停止などの被害を最小限に抑えるために、複数の物流センターを設置してリスク分散を図りました。2019年の台風19号では、大阪府吹田市の物流センターが被災しましたが、大阪市内の物流センターに出荷を切り替えることで、売上低減を最小限に抑えることができました。

大和ハウス工業株式会社※9では、夏季の最高気温が上昇した場合、施工現場において、作業者の熱中症の発症リスクが高まり、建設工期の遅延や現場作業の生産性低下などにつながることを予防するために、施工現場での熱中症対策(温湿度、風速、人感の3つのセンサーが内蔵されている環境センサー”WEATHERY”による基準値を超える温湿度や風速の検知、遮光ネットを用いた休憩スペースの設置、ファン付き作業服の購入補助等)を実施しています。その結果、気温上昇が生じている現在においても、施工現場における休業4日以上の熱中症の発生は 0-1件程度であり、熱中症の発生件数を低い水準に抑えることに成功しています。

企業の物理的リスクへの取組事例の画像を拡大表示 このように、物理的リスクを回避・軽減し、事業の継続性や強靭性を高める「気候変動適応」の取組は今後一層重要になっていきます。

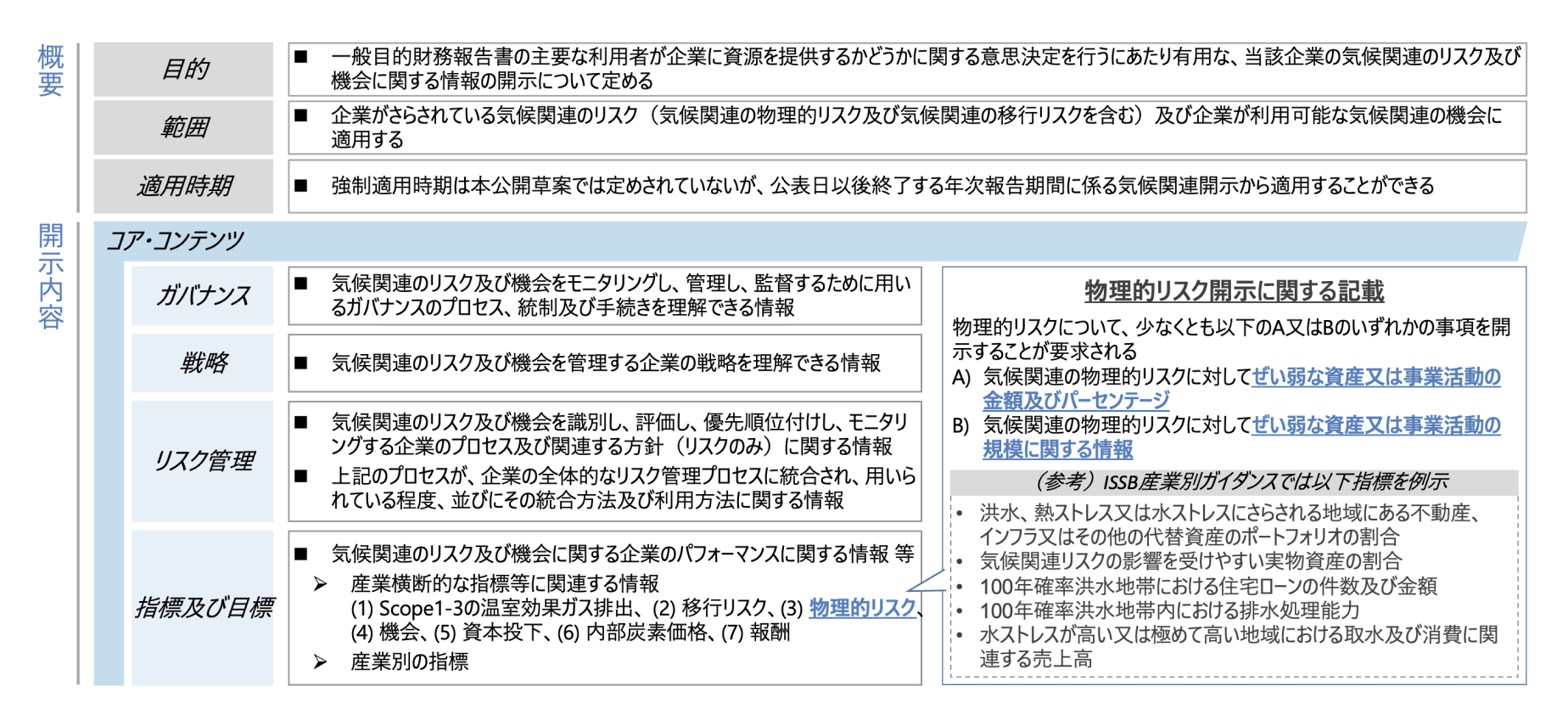

新たなサステナビリティ開示基準において求められる気候変動の物理的リスクとは

企業の非財務情報開示に関する統一された国際基準の策定を目指し、2021年に国際会計基準(IFRS)財団の下にISSBが設立されました。

これをうけ、2022年には、我が国におけるサステナビリティ開示基準の開発などを目的としてSSBJが発足しました。SSBJではISSB基準と整合的な日本基準の検討を進め、2024年3月にはSSBJ基準案(公開草案)を公表し、2025年度末までに確定基準を公表すべく策定を進めています。

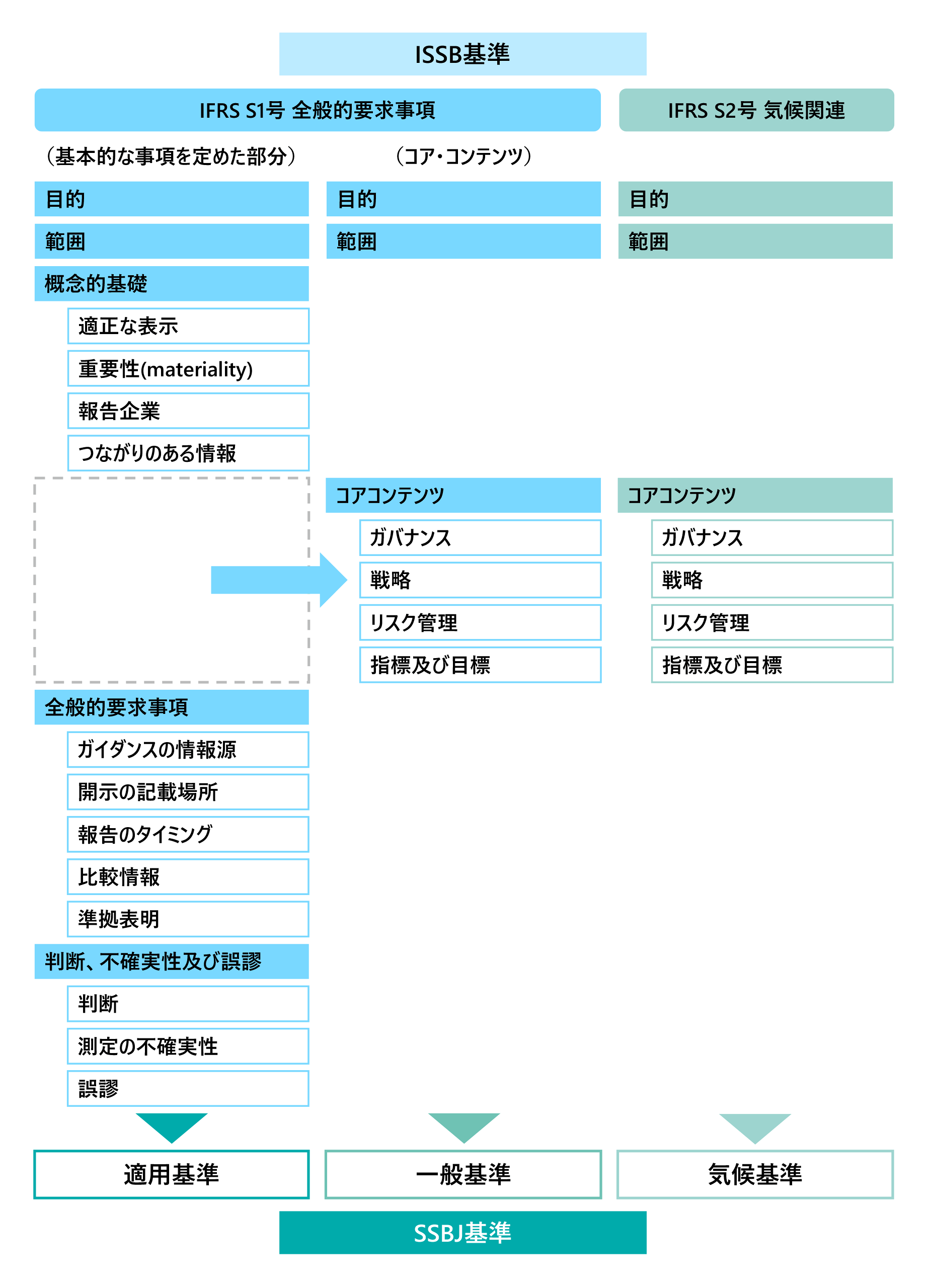

今後ますます議論が活発になると考えられるSSBJ基準案のうち、特に物理的リスクの位置づけを深堀りしてみたいと思います。まず、ISSB基準とSSBJ基準案を整理してみましょう。ISSB基準は、以下2つの要求事項によって構成されます。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」

- IFRS S2号「気候関連開示」

これに対し公開されたSSBJ基準案は、わかりやすさを考慮して3つの基準で構成されています。※10

SSBJ基準案における物理的リスクの位置づけ

SSBJ基準案※11のコア・コンテンツでは、気候関連リスク・機会に関して、TCFD提言に沿った「ガバナンス」「戦略(シナリオ分析)」「リスク管理」「指標及び目標」の開示が必要です。物理的リスクについては、「指標及び目標」において、以下のいずれかの事項の開示を求めています。

SSBJ基準案にTCFD提言から新たに追加された項目を見てみると、「企業のビジネス・モデル及びバリュー・チェーンにおいて、気候関連のリスク及び機会が集中している部分」とされ、特定の地理的な所在地における物理的リスクの集中についての分析の必要性にも言及されています。

また、ISSBでは68に分類された業界に対し産業別ガイダンス※12を策定しましたが、SSBJにおいても、ISSBの産業別ガイダンスに示された産業別の指標を参照し、その適用可能性を考慮しなければならないとされています。

産業別ガイダンスでも物理的リスクへの言及がされており、例えば、不動産業界では、「不動産物件セクター別の、水ストレスが高い地域における床面積の割合」、ホテル及び宿泊施設業界では、「100年確率洪水地帯に所在する宿泊施設の数」などが開示指標として示されています。企業は、こうした産業別ガイダンス等を参照し、自社にとって重要度が高いリスクを把握し、評価・分析することが求められています。

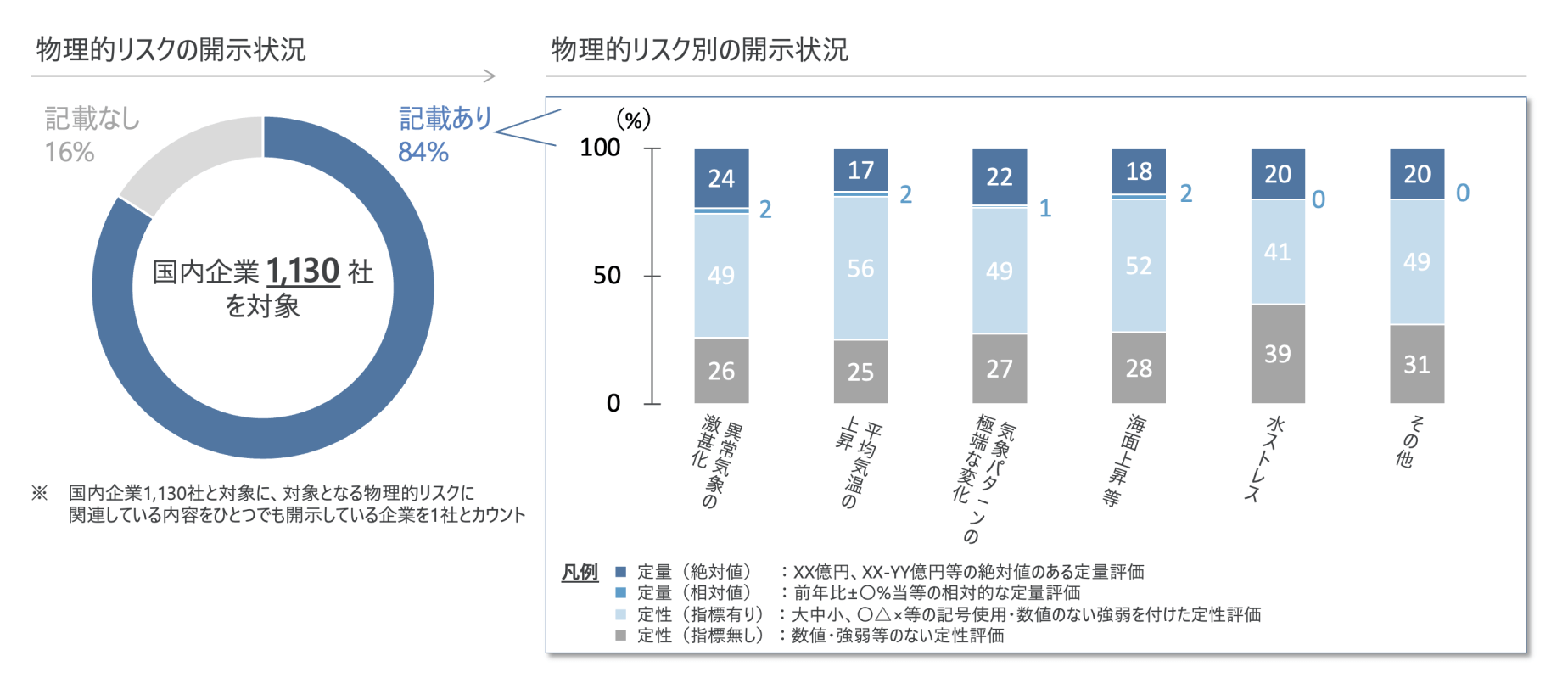

リスクの高まりから開示が進む一方で、課題が残る“定量化”

環境省では、2023年10月現在プライム市場に上場している国内企業1,130社を対象に物理的リスクの開示状況に関する調査を行いました。何らかの物理的リスクに言及し開示をしている企業は8割程度と、多くの企業が開示していることがわかりました。

一方で物理的リスクの“定量化”については課題が残ります。企業による開示の実態を見ると、リスクによってばらつきはありますが、定量的に開示を行っている割合は最大でも2割程度にとどまります。これは、物理的リスクに関する定量化の手法が確立されていないことが一因と考えられます。さらに詳しい分析結果や開示事例については、以下をご覧ください。

(※ あくまで開示ベースであり、企業内部では定量化している可能性がある)

物理的リスクの影響をしっかりと評価し、企業経営を高度化していくことは急務であるものの、リスクの把握や分析の手法が確立されていないところが課題となっています。

次回の記事では、物理的リスクの重要度の認識・評価・分析を含む気候変動適応の基本的な進め方や物理的リスク別の企業への影響について解説をします。