TCFD提言に基づいたシナリオ分析

住友生命保険相互会社

業種:金融業、保険業

| 掲載日 | 2023年10月11日 |

|---|---|

| 適応分野 | 産業・経済活動 |

会社概要

住友生命保険相互会社は1907年の創業以来、生命保険事業を通じて多くのお客さまとそのご家族の人生を支えるという役割を果たしてきた。昨今の多様化するニーズに応えるべく、デジタル活用やコンサルティングサービスの展開、お客さまの「健康増進」を応援し、リスクを減らすサポートなど、様々な取組みを進めている。お客さま・社会の「ウェルビーイング(よりよく生きる)」に貢献できる会社を目指している。

気候変動による影響

気候関連リスクのうち、当事業において大きな影響を及ぼす可能性のある主なリスクとして、平均気温の上昇等によって中長期的に死亡等の発生率が変化し、損失を被るリスクと、カーボンニュートラル社会への移行に関する政策変更、規制改革等によって投融資先企業が大きな影響を受け、当社の投融資資産の価値が将来的に毀損するリスクが想定される。

取り組み

気候関連のリスク認識に基づき、生命保険事業、資産運用事業における気候関連リスクによる影響を評価するため、シナリオ分析が必要となる。当社は、2019年3月に気候関連財務情報開示タスクフォース(TCFD)の提言に賛同し、気候変動が事業活動にもたらす機会とリスクを適切に認識しリスク管理の実施と機会活用に努めていくため、以下の4つのステップでシナリオ分析を実施した。

- STEP 1: リスク重要度の評価(物理的リスク及び移行リスク)

- STEP 2: シナリオの特定(注)

- STEP 3: 事業への影響の評価(生命保険事業及び資産運用事業を対象)

- STEP 4: 対応策の検討

本分析により、保険金等支払と資産運用について以下の評価結果が得られた。

・保険金等支払

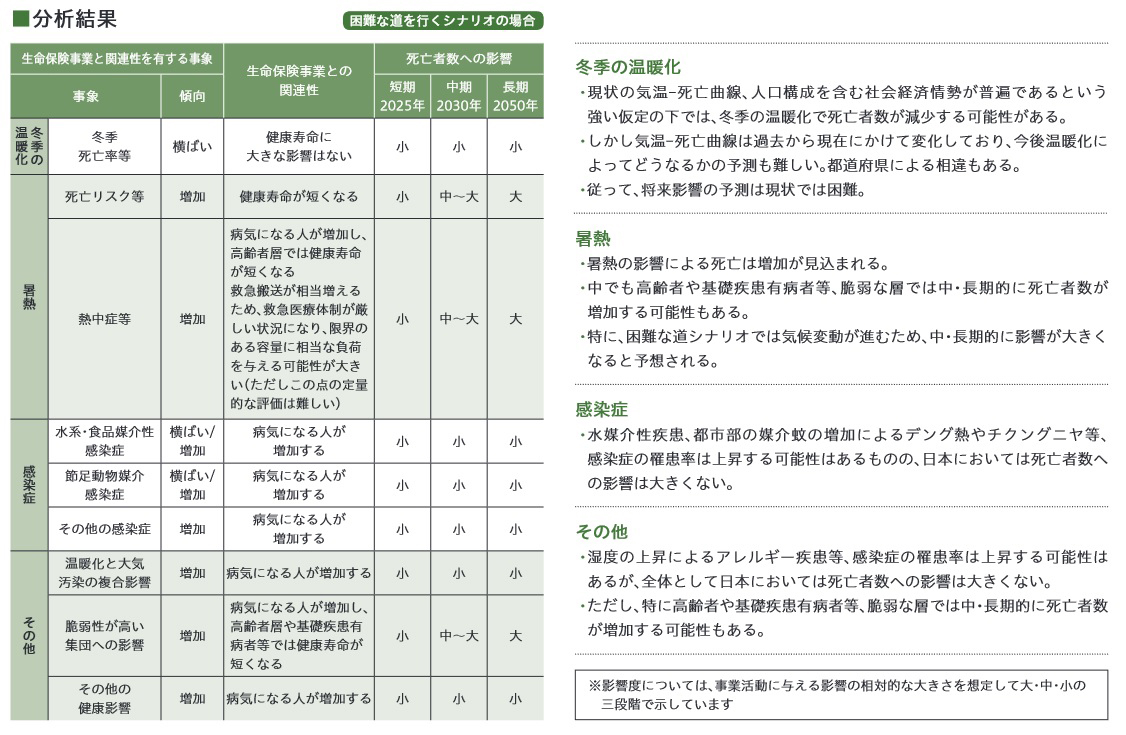

4℃上昇するシナリオにおいて最も影響が大きく、特に暑熱によって高齢者や基礎疾患有病者等、脆弱な層では中長期的に死亡者数が増加する可能性が大きく評価された。ただし、生命保険商品は、保険料率算定に用いる予定死亡率を定期的に改定しているため、気候変動による慢性的な死亡率の変化が生じた場合でも、その影響は保険料に組み込まれ、保険収支への影響は大きくないことを見込んでいる(図1)。

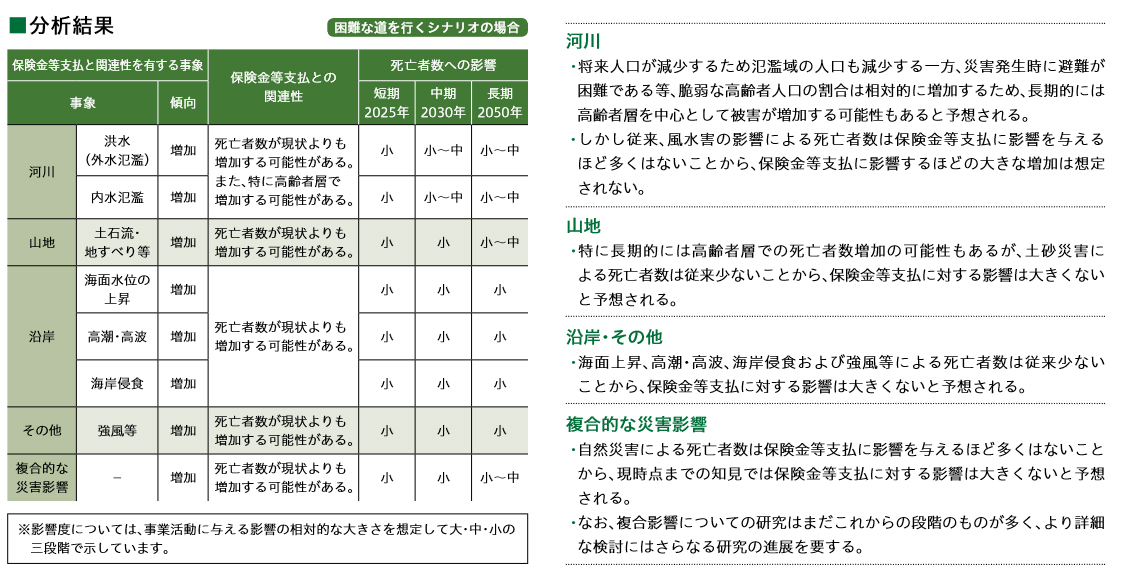

また、自然災害について影響分析について、特に河川における自然災害による影響が大きく、長期的には高齢者層を中心として被害が増加する可能性もあると予想された。ただし、自然災害による死亡者数は従来保険金等支払に影響を与えるほど多くはなく、今後気候変動が進行した場合も、各種防災対策の進展、事前避難が可能であること、市民の意識の向上等により、保険収支への影響は大きくないことを見込んでいる(図2)。

・資産運用

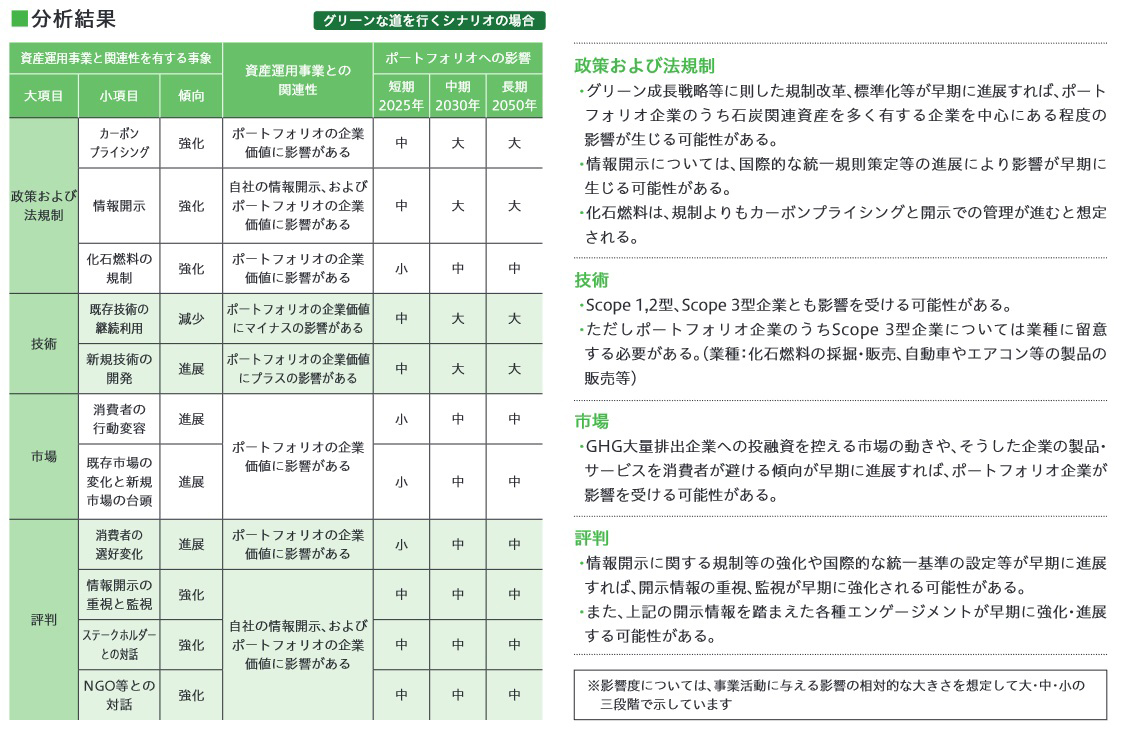

2℃上昇に留まるシナリオにおいて最も影響が大きく、特に政策および法規制(カーボンプライシングや情報開示)、技術(既存技術の継続利用、新規技術の開発)による影響が大きい結果となった。リスク事象によっては、短期(2025年)においても影響が中程度に生じる可能性があると評価された(図3)。

効果/期待される効果等

2021年に開催されたCOP26にて世界の平均気温上昇を1.5℃未満に抑える努力を追求していくことが表明され、グローバルに1.5℃を目指していくことが標準的となったと認識している。この認識のもと、当社のシナリオ分析においても1.5℃シナリオの使用を検討していく。

その他、死亡者数の増加について、保険金・給付金の支払いに与える影響の定量的分析手法等を引き続き検討するとともに、各国規制当局の動向等を調査し今後必要となる対応策の検討を行っていく。

脚注

(注)2100年までに産業革命以前と比較して平均気温が2℃(RCP2.6)、4℃(RCP8.6)上昇するシナリオを選定

自社関連サイト